DuPont analyse: uitleg plus voorbeeld

Dupont analyse: in dit artikel wordt de DuPont analyse praktisch uitgelegd. Dit artikel bevat een algemene definitie van deze financiële methode, de berekening en formule, een praktijkvoorbeeld en de voor- en nadelen. Na het lezen hiervan begrijp je de basis van deze financiële prestatiemeting tool. Veel plezier met lezen!

Wat is de DuPont analyse?

De DuPont analyse, ook wel bekend als de DuPont identiteit, is een fundamenteel kader voor prestatiemetingen en wordt gebruikt om de verschillende factoren te ontleden die van invloed zijn op het rendement van het eigen vermogen van een organisatie.

Dit wordt ook wel de Return on Equity genoemd: de verhouding tussen de winst van een bedrijf en het vermogen waarmee deze winst behaald is. Deze bedrijfseconomische analyse is een hulpmiddel dat accountants en financieel managers helpt om de winstgevendheid van een bedrijf te analyseren zonder daar misleidende conclusies over te trekken.

De DuPont analyse verdeelt en vereenvoudigt de verschillende componenten van de Return on Equity (ROE) formule, wat helpt om verschillende manieren te onthullen waarop een onderneming haar rendement op eigen vermogen kan wijzigen. Organisaties gebruiken deze methode vooral om hun eigen prestaties te verbeteren en om het rendement dat ze bieden aan hun investeerders en beleggers te verhogen.

De naam DuPont analyse is afgeleid van de DuPont Corporation, een Amerikaans conglomeraat, welke opgericht werd in 1802 als buskruitmolen voor de Frans-Amerikaanse chemicus en industrieel expert Éleuthère Irénée du Pont. Het bedrijf creëerde in de chemie grote naamsbekendheid na het ontwikkelen van verschillende soorten polymeren zoals Neopreen, Nylon en Kevlar in de twintigste eeuw. Tegenwoordig staat het bedrijf met ruim 33.000 medewerkers op plek 176 in de Forbes ranglijst.

DuPont analyse componenten

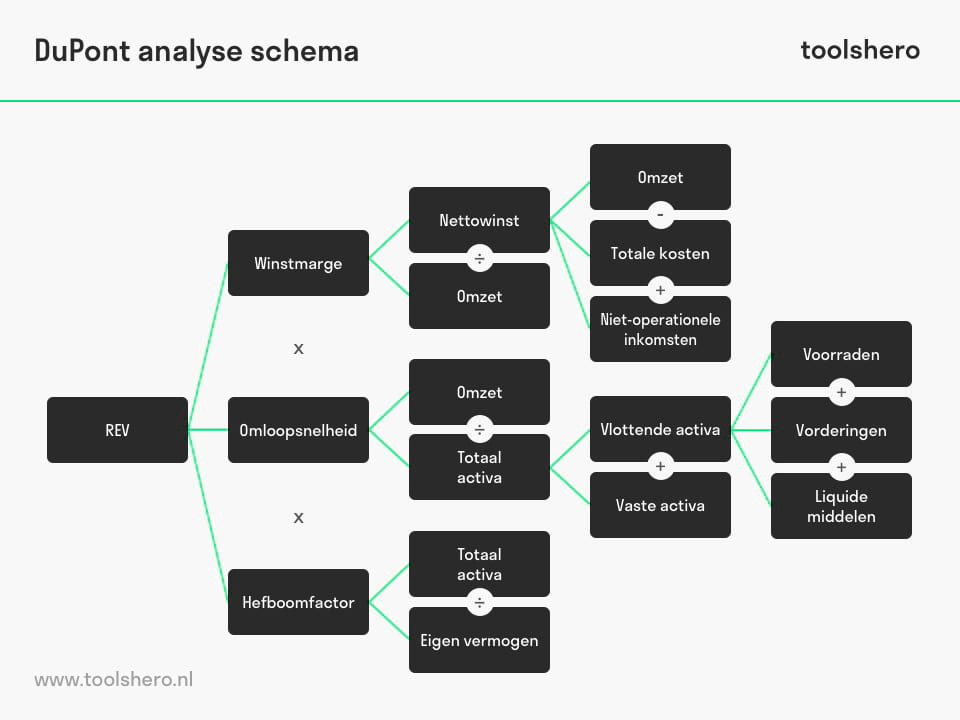

Met de DuPont-analyse wordt de Return on Equity (ROE) berekend met drie samenhangende componenten. Door deze opdeling kan er vastgesteld worden welke van de drie componenten het meest verantwoordelijk is voor veranderingen of schommelingen in de Return on Equity.

Ondanks dat met de DuPont-analyse de winstgevendheid van een organisatie in verhouding met de activa berekend kan worden is dit niet het primaire doel. Het doel is om de factoren te onderscheiden die de ROE beïnvloeden zodat het management kan analyseren welke problemen aangepakt moeten worden.

De volgende formule wordt gebruikt om de ROE te berekenen:

ROE (REV) = Profit Margin (winstmarge) × Asset Turnover (omloopsnelheid) × Financial Leverage (hefboomfactor)

De drie componenten na het vergelijkingsteken zijn hier van belang:

- Profit Margin: Winstmarge. De verhouding tussen de omzet en de winst

- Asset Turnover: Omloopsnelheid van de activa. De verhouding tussen de omzet en de ingezette activa

- Financial Leverage: Hefboomeffect. De verhouding tussen de rentabiliteit en de kosten van vreemd vermogen

De bovenstaande formule kan ingevuld worden nadat de drie ratio’s zijn uitgerekend. De ratio’s kunnen berekend worden met gegevens uit de balans en de resultatenrekening van de organisatie.

Deze financiële management overzichten zijn terug te vinden in het financiële gedeelte uit het jaarverslag van de organisatie. In de onderstaande formule worden door het gebruik van haakjes zowel de ratio’s als de ROE uitgerekend:

ROE = (Net Income / Net Sales) × (Net Sales / Total Assets) × (Total Assets / Total Shareholders’ Equity), vrij vertaald:

REV = (nettowinst / omzet) × (omzet / totale activa) × (totale activa / eigen vermogen).

Figuur 1 – de DuPont Analyse formule

Deze gegevens zijn wel terug te vinden in de financiële management overzichten van de organisatie en kunnen worden overgenomen om de formule in te vullen.

Figuur 2 – Dupont analyse schema

DuPont analyse voorbeeld organisatie X

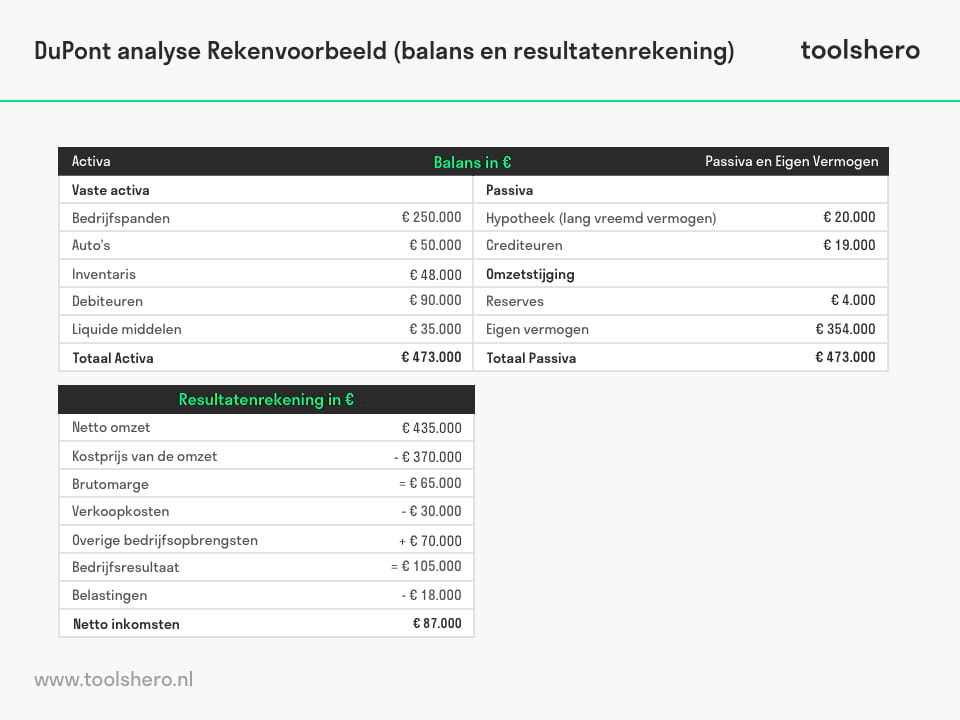

Organisatie X presenteert de volgende vereenvoudigde financiële overzichten:

Figuur 3 – Dupont analyse voorbeeld

Organisatie X heeft toegezegd om 15.000 euro aan dividend uit te betalen. De winstuitkeringen moeten van het netto inkomen afgetrokken worden. Met bovenstaande gegevens worden vervolgens de drie parentheses apart uitgerekend:

- Profit Margin = (Net Income/Net Sales) = (87.000-15.000)/420.000 x 100% = 17.14%

- Asset Turnover = (Net Sales/Total Assets) = 420.000/473.000 = 0.89

- Equity multiplier = (Total Assets/Total Shareholders’ Equity) = 473.000/358.000 = 1.32 (Financial leverage)

Volgens de DuPont berekening is de Return on Equity van organisatie X: ROE = 17.14% x 0.89 x 1.32 = 20.14%

Wat zegt de ROE investeerders en analisten?

Organisatie X heeft een ROE van 20.14%. Dat wil zeggen dat organisatie X, voor elke euro eigen vermogen, 0.2014 euro genereert. Voor potentiele beleggers is dit een belangrijke meting om te zien hoe efficiënt een bedrijf zijn geld gebruikt om het netto inkomen te laten groeien.

De gemiddelde ratio’s van ongeveer 5 tot 10 jaar geven een vrij realistisch beeld van de groei van een organisatie. Bedrijfsgroei of een hogere ROE wil niet noodzakelijkerwijs zeggen dat de winst wordt doorgegeven aan de aandeelhouders. Zij zullen echter wel profiteren van in waarde stijgende aandelen.

De DuPont analyse stelt bedrijfseconomische analisten in staat om de organisatie te ontleden en efficiënt te bepalen waar het bedrijf zwak en sterk is en waar het kan verbeteren. Over het algemeen zijn analisten van mening dat een bedrijf met een ROE van minder dan 12-14% risicovol is om in te beleggen.

Investeringen in organisaties met een ROE van 20% en hoger wordt beschouwd als een gerechtvaardigde en goede investering. Zo steeg de rentabiliteit (ROE) van Apple Inc. van 17.88% in 2005 naar 36.07% in 2017. Beleggers worden gewaarschuwd voor organisaties met een negatieve ROE, zij worden vaak geconfronteerd met problemen van buitensporige schulden.

Voor- en nadelen van een DuPont analyse

- De DuPont analyse is een uitstekende methode om de sterke en zwakke punten van een bedrijf in kaart te brengen. Elke zwakke financiele ratio die in het model wordt gebruikt kan worden ontleed om een beter inzicht te krijgen in de oorzaak van de zwakte. Als de zwaktes boven tafel komen door het berekenen van de drie componenten in de DuPont-analyse, kan het management maatregelen treffen om bijvoorbeeld te verbeteren op kostenbeheersing, activabeheer of marketing. Deze maatregelen hebben allemaal als doel om de ratio rendement op eigen vermogen te verbeteren.

- Een nadeel van de DuPont analyse is dat de financiële overzichten, die gebruikt worden bij het berekenen van de ROE, gemanipuleerd kunnen worden om tekortkomingen te verbergen. Om correcte resultaten te krijgen moeten dus nauwkeurige boekhoudgegevens worden ingevoerd.

- Een ander nadeel is inherent aan alle andere financiële ratio-analysemethoden. Het vergelijken van de winstgevendheid en efficiënte van een organisatie met een andere organisatie werkt het best wanneer deze bedrijven dezelfde grootte hebben en in dezelfde bedrijfstak opereren.

Nu is het jouw beurt

Wat denk jij? Herken jij de uitleg over de DuPont analyse? Kan jij de DuPont-identity gebruiken om inzicht te krijgen over de financiële effectiviteit van jouw organisatie? Wat zijn volgens jouw factoren die bijdragen om een realistische prognose te doen over de winstgevendheid van een organisatie?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Soliman, M. T. (2008). The use of DuPont analysis by market participants. The Accounting Review, 83(3), 823-853.

- Dehning, B., & Stratopoulos, T. (2002). DuPont analysis of an IT-enabled competitive advantage. International Journal of Accounting Information Systems, 3(3), 165-176.

- Daum, J. H. (2002). Beyond budgeting: a model for performance management and controlling in the 21st century. Controlling & Finance, 5, 33-34.

Citatie voor dit artikel:

Janse, B. (2018). DuPont analyse. Retrieved [insert date] from Toolshero: https://www.toolshero.nl/financieel-management/dupont-analyse/

Oorspronkelijke publicatiedatum: 14/03/2018 | Laatste update: 31/05/2023

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/dupont-analyse/”> Toolshero: DuPont analyse</a>

Ben Janse

Ben Janse is een young professional en werkzaam als Content Manager bij Toolshero. Daarnaast houdt hij zich binnen zijn studie International Business aan de Hogeschool Rotterdam bezig met het analyseren en ontwikkelen van managementmodellen. Dankzij zijn theoretische en praktische kennis weet hij hoofd- en bijzaken goed te onderscheiden waardoor de essentie van elk artikel goed naar voren komt.

Gerelateerde Artikelen

Vermogensbeheer: de uitleg

Current Ratio berekenen: uitleg, formule en voorbeeld

Solvabiliteitsratio berekenen