Activity Based Costing: de uitleg en betekenis

Activity Based Costing: in dit artikel wordt Activity Based Costing (ABC) van Robert Kaplan praktisch uitgelegd. Hoogtepunten zijn: wat Activity Based Costing is (de betekenis), wat de voor- en nadelen ervan zijn en hoe het eruit ziet in een model versus traditionele kostprijsberekening. Na het lezen begrijp je de basis van deze tool voor financieel beheer. Veel plezier met lezen!

Wat is Activity Based Costing (ABC)? De uitleg en betekenis

Activity Based Costing (ABC) is een systeem waarbij er verder wordt gekeken qua indirecte kostenberekening dan traditionele kostprijsmodellen.

De oorsprong van het de ABC methode ligt in de Verenigde Staten. Vanaf de jaren 70 is het ABC systeem binnen de sector industrie geïntroduceerd als een oplossing van het probleem van de traditionele kostprijsberekening.

In de jaren 80 hebben hier de auteurs Robin Cooper en Robert Kaplan tal van artikelen over gepubliceerd.

Robert Kaplan wordt binnen het kennisgebied ‘costmanagement’ gezien als de grondlegger van de theoretische grondbeginselen van ABC.

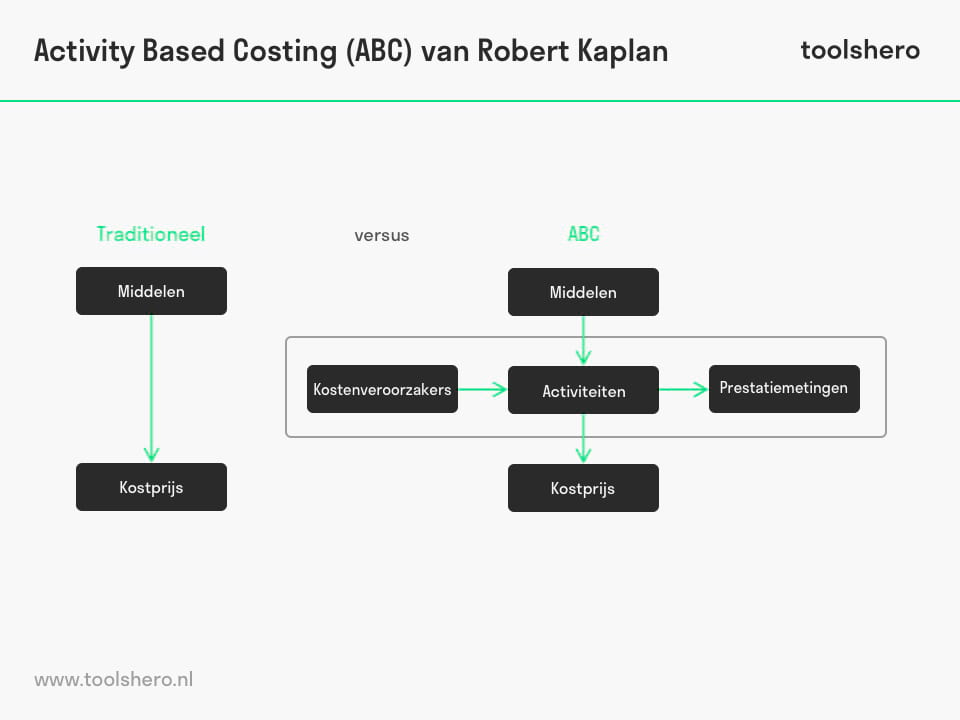

Bij traditionele kostprijssystemen zoals de kostenplaats- en opslagmethode worden indirecte kosten op basis van volume aan producten toegerekend, bijvoorbeeld arbeids- en machine-uren. Hierbij worden de kosten worden niet toegerekend aan de kostenveroorzakers en is er ook geen causaal verband.

Dit zorgt ervoor dat men niet goed in staat om de kosten van de productiefactoren en de overhead te bepalen waardoor een vertekend beeld kan ontstaan qua kosten.

In tegenstelling tot de traditionele kostprijssystemen wordt met ABC wel een causaal verband gelegd tussen de kostenveroorzakers en de indirecte kosten.

Door dit inzicht door te belasten aan de verantwoordelijke kostenveroorzakers, betekent het dat er transparantie en kostenbewust handelen wordt gestimuleerd. De implementatie van Activity Based Costing kan medewerkers helpen om de verschillende kostensoorten te leren begrijpen en activiteiten te analyseren welke waarde toevoegen.

Ook kan men zodoende activiteiten ontdekken welke geen waarde toevoegen en welke dus geëlimineerd dienen te worden. Op die manier kunnen verbeteringen gerealiseerd worden die leiden tot hogere bedrijfsresultaten. Ook draagt dit bij strategische ontwikkelingen binnen de kostprijsberekeningen.

Accuratere kosteninformatie kan een organisatie helpen om in te spelen op concurrentievoordeel en bepaalde beslissingen in de Ansoff Matrix.

Activity Based Costing identificeert kostengroepen of activiteitencentra in een organisatie en rekent kosten toe aan producten en diensten gebaseerd op het aantal gebeurtenissen of transacties die in een proces absoluut nodig zijn om het product of dienst te leveren.

Figuur 1 – Activity Based Costing (ABC) versus traditionele kostenberekening

Voor- en nadelen van activity based costing (ABC)

- Met de invoering van ABC kan de integrale kostprijs van producten en orders nauwkeuriger worden berekend.

- Via simulatie kan men makkelijker het effect berekenen van onder andere veranderingen in insteltijden, minder defecte producten, etc.

- Door de kostenveroorzakers (costdrivers) duidelijk zichtbaar te maken stimuleert men de verantwoordelijke afdelingen tot het zoeken naar verbeteringen in het productieproces om kosten bewuster te handelen.

- ABC geeft een duidelijker inzicht in het gedrag en de structuur van de indirecte kosten. Hierdoor kan men bijvoorbeeld overhead beter beheersen.

- ABC kan bijdragen aan betere kostprijscalculaties ten behoeve van de bedrijfsstrategie op de markt.

- ABC is een vrij complex systeem, wat gelijk een groot nadeel van het systeem vormt.

- Bij het implementeren van ABC moet er veel tijd besteedt worden aan het definiëren van de activiteiten, de berekening van de kostprijs van de activiteiten en het vinden van de costdrivers. Dit vraagt van een onderneming behoorlijk gedetailleerde kosteninformatie wat leidt tot een ingewikkeld proces.

- ABC systemen zijn duur en ingewikkeld zijn om te onderhouden en aan te passen.

Activity Based Costing is een kostprijsberekening methode waarbij de kostenveroorzakers door belast worden voor de gemaakte kosten. Hierbij wordt ervan uitgegaan dat een causaal verband tussen de producten en de bijbehorende kosten.

Het is vooral interessant voor ondernemingen welke, onder druk van slechte bedrijfsresultaten, marktomstandigheden of uit strategische overwegingen (kostenleiderschap), een aanzienlijke kostenreductie moeten bereiken. Kostenreductie mag in dit opzicht ook vertaald worden in een betere bedrijfsefficiëntie.

Deze rekenmethode wordt ook vaak gebruikt als basis voor het gebruik van een Balanced Scorecard binnen een onderneming. Het introduceren van Activity Based Costing is niet eenvoudig; het is een langdurig en nauwgezet proces en zeker geen “ABC-tje”.

Nu is het jouw beurt

Wat denk jij? Is Activity Based Costing nog steeds toepasbaar binnen de huidige organisaties en economie? Herken je het bovenstaande of heb je anavullingen? Wat zijn volgens jou andere succes criteria of factoren die kunnen bijdragen aan het hanteren van een kostprijsberekening methode?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Garrison, R., Noreen, E. and Brewer. P. (2012). Managerial Accounting. McGraw-Hill.

- Kaplan, R. and Bruns, W. (1987). Accounting and Management: A Field Study Perspective. Harvard Business School Press.

- Shaban, A. (2009), Activity Based Costing ABC Adoption & Succesfactoren [Activity Based Costing ABC Adoption & Succes factors], paper Faculty of Economics and Business Administration, Vrije Universiteit Amsterdam.

Citatie voor dit artikel:

Van Vliet, V. (2009). Activity Based Costing (ABC). Retrieved [insert date] from Toolshero: https://www.toolshero.nl/financieel-management/activity-based-costing/

Oorspronkelijke publicatiedatum: 14/03/2009 | Laatste update: 21/03/2024

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/activity-based-costing/”>Toolshero: Activity Based Costing (ABC)</a>

Vincent van Vliet

Vincent van Vliet is oprichter van Toolshero en verantwoordelijk voor de content en release management. Samen met het team bepaalt hij de strategie en beheert de content planning, marktintroducties, klantervaring en beleidsontwikkeling onderdelen van het bedrijf.

Gerelateerde Artikelen

Zero Based Budgeting (ZBB): de uitleg

Request for Proposal (RFP)

Solvabiliteitsratio berekenen

Netto Contante Waarde berekenen: de uitleg