Current Ratio berekenen: uitleg, formule en voorbeeld

Current ratio: in dit artikel wordt de current ratio praktisch uitgelegd. We geven je de formule en betekenis. Het artikel begint met de definitie en de betekenis van de current ratio, gevolgd door de formule van de berekening die erbij hoort. Je vindt ook praktische tips om zelf aan de slag te gaan met het berekenen van de current ratio voor jouw organisatie. Veel leesplezier!

Wat is de Current Ratio?

De current ratio is een rekenformule en liquiditeitsindicator die aangeeft in hoeverre een organisatie met korte termijn beschikbare bezittingen kortlopende schulden kan aflossen.

De current ratio is ook bekend als liquiditeitsratio en cash solvabiliteitsratio.

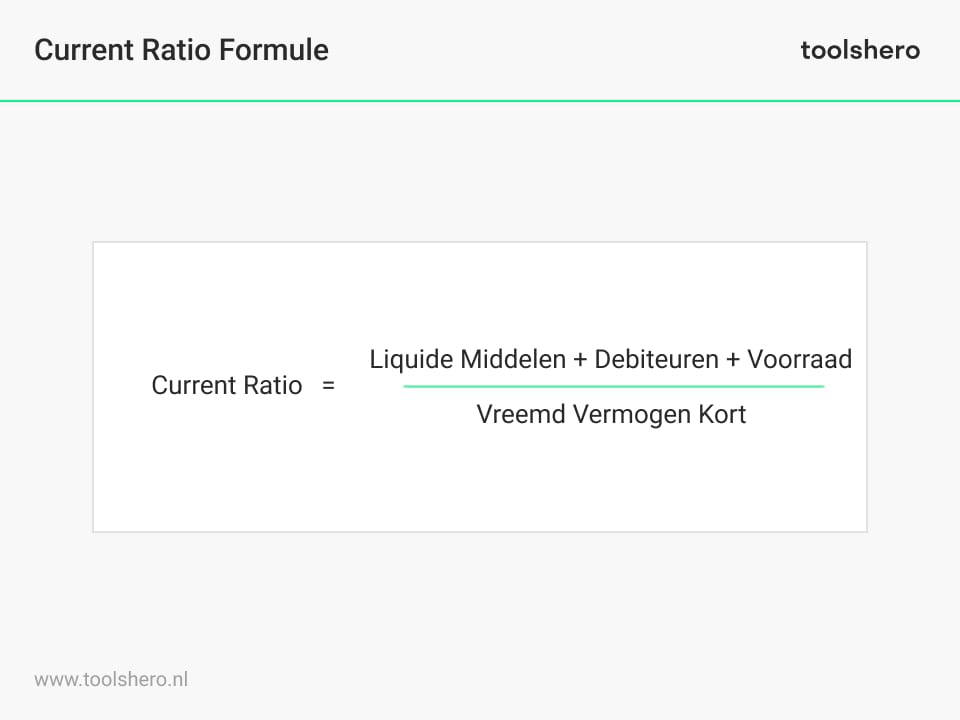

De current ratio formule

De current ratio berekenen kan aan de hand van de volgende formule:

Figuur 1 – de current ratio formule

* = Liquide middelen zijn middelen zoals contant geld, kas en bank. Debiteuren zijn de klanten die nog moeten betalen. Voorraad is het aantal producten keer (x) kostprijs die in het magazijn worden beheerd.

** = Vreemd Vermogen Kort (VVK) is het vermogen dat in korte tijd terug betaald moet worden bijvoorbeeld een leverancierskrediet, crediteuren of rekening courant.

De uitkomst van deze ratio (verhouding) wordt vaak gebruikt om een idee te krijgen van het vermogen van de onderneming. Het gaat hier om korte termijn verplichtingen (schulden) die terugbetaald kunnen worden met korte termijn activa (contant geld, inventaris, vorderingen).

Vuistregel: hoe hoger de Current Ratio, des te beter de organisatie in staat is om zijn of haar verplichtingen op kort termijn te betalen. Indien de uitkomst lager dan één is, geeft dat aan dat de organisatie niet in staat is om haar verplichtingen op korte termijn te kunnen voldoen. Dit zegt iets over de financiële gezondheid van een organisatie maar dat hoeft niet te betekenen dat ze failliet gaan.

Deze ratio kan iets zeggen over de efficiëntie van een organisatie bij het omzetten van producten naar contant geld. Liquiditeitsproblemen kunnen bijvoorbeeld ontstaan door lang openstaande vorderingen, voorraadbeheer of problemen met de bank. Benchmarking per sector wordt vaak geadviseerd om te bepalen wat een uitgangspunt (ijkpunt) is voor een bepaald current ratio.

Een ratio van minder dan 1 geeft aan dat de schulden van een organisatie groter zijn dan de activa binnen een bepaalde periode. Dat lijkt misschien een probleem, maar er zijn soms uiteenlopende oorzaken voor een negatieve ratio.

De cyclus voor incasso- en betalingsprocessen van een bedrijf kunnen er bijvoorbeeld voor zorgen dat het bedrijf een hoge ratio heeft tijdens het ontvangen van de betalingen, maar een lagere ratio wanneer deze incasso’s en betalingen afnemen.

De ratio is dus een momentopname, die er op kan wijzen dat het bedrijf niet alle schulden kan dekken op dat specifieke moment, maar wellicht wel op een moment dat er geen betalingen verschuldigd zijn vanuit de klant.

Hoe hoger de ratio, hoe beter het bedrijf in staat is om zijn verplichtingen na te komen. Een te hoge ratio, van bijvoorbeeld meer dan 3, kan er ook op duiden dat het bedrijf huidige activa niet optimaal kan inzetten, of dat het financiering niet goed rond krijgt.

Een zo compleet mogelijk beeld ontstaat pas als de ratio herhaaldelijk over meerdere perioden wordt vastgesteld.

Voorbeeld van het verloop van de current ratio

We hebben gezien dat de ratio niet altijd een representatieve weergave is van de financiële situatie van een bedrijf. Wat de ratio goed of slecht maakt, hangt grotendeels af van het verloop ervan.

Dat wil zeggen: hoe de verhouding tussen assets en verplichtingen verandert. Een bedrijf dat een goede ratio lijkt te hebben, kan evolueren naar een situatie waarin het de grootst mogelijke moeite heeft om de rekeningen te betalen. Omgekeerd kan een bedrijf met een lagere ratio, goede stappen maken richting een gezonde ratio.

De trend van een steeds lager wordende ratio kan de waardering van een bedrijf sterk beïnvloeden. Een omgekeerde trend kan wijzen op de mogelijkheid om te investeren in een ondergewaardeerd aandeel tijdens een switch.

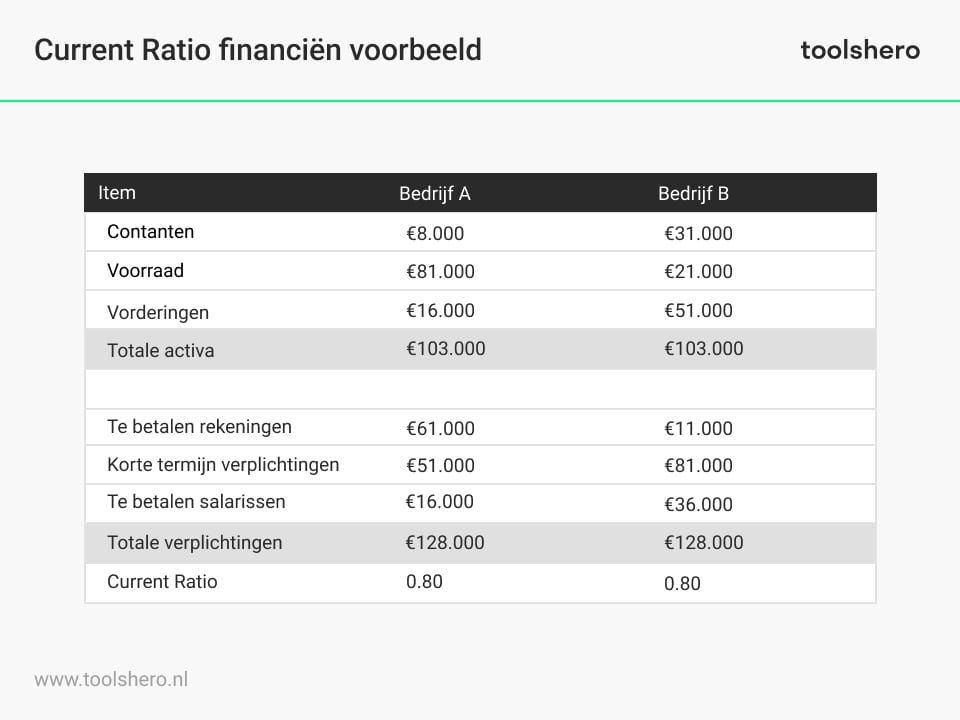

Overweeg het voorbeeld van twee bedrijven met een ratio van 1.00 vandaag de dag. Bij welk bedrijf zouden analisten een meer optimistische verwachting hebben?

Figuur 2 – voorbeeld bedrijf A en bedrijf B

Figuur 3 – voorbeeld berekening van de current ratio

Er vallen twee dingen op in de trend van bedrijf A versus bedrijf B. De trend voor bedrijf A is negatief. Dat betekent dat het doen van verder onderzoek verstandig is. Het kan zijn dat dit bedrijf meer schulden aanneemt of dat het kassaldo uitgeput raakt. Beide kunnen een probleem vormen voor de solvabiliteit als de situatie verslechtert.

De trend voor bedrijf B is positief. Dit kan duiden op betere incasso’s, snellere omloop van de voorraad of dat het bedrijf beter in staat is geweest om schulden af te lossen.

Het tweede dat opvalt is dat de ratio van bedrijf B volatieler is geweest, met een grote sprong tussen het jaar 2020 en 2021. Dit kan wijzen op een verhoogd risico en een grote druk op de waarde van het bedrijf.

Beperkingen van de current ratio

Een van de beperkingen van de current ratio komt aan het oppervlak als de methode wordt gebruikt om verschillende bedrijven met elkaar te vergelijken. Bedrijven verschillen aanzienlijk van elkaar, zeker in verschillende sectoren. Het vergelijken van de ratio’s van deze bedrijven leidt dan mogelijk niet tot een bruikbaar inzicht.

In de ene branche kan het gebruikelijk zijn om klanten 90 dagen de tijd te geven voor hun betaling, terwijl in de andere branche de incasso op zeer korte termijn volgt. Het is daarom beter om bedrijven binnen dezelfde branche en met dezelfde spelregels met elkaar te vergelijken.

Een ander nadeel van deze ratio is het gebrek aan specificiteit. In tegenstelling tot andere ratio’s die zich richten op liquiditeit, bevat de current ratio alle activa van een bedrijf.

Ook de activa die niet of niet makkelijk omgezet kunnen worden in cash: liquiditeit. Stel dat de volgende twee bedrijven een liquiditeit hebben van 0.80. Op het eerste gezicht lijkt dit goed vergelijkbaar. Maar de kwaliteit van de liquiditeit kan heel verschillend zijn. Zie het voorbeeld.

Bedrijf A heeft veel meer voorraad dan bedrijf B. Dit is op korte termijn moeilijker om te zetten in contanten. Misschien is de voorraad te groot of minder bruikbaar. Hierdoor kan de waarde op de balans verminderd worden.

Bedrijf B heeft meer contanten, wat het meer liquide maakt. Hoewel de totale waarde overeenkomt, bevindt bedrijf B zich in een meer liquide positie, wat als gunstiger wordt gezien.

Nu is het jouw beurt

Wat denk jij? Is de Current Ratio toepasbaar binnen de hedendaagse organisaties als liquiditeit indicator? Herken je het bovenstaande of heb je aanvullingen? Wat zijn volgens jou andere succes criteria of factoren die kunnen bijdragen aan goed financieel organisatie management?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Bates, T. W., Kahle, K. M. & Stulz, R. M. (2009). Why do US firms hold so much more cash than they used to?. The journal of finance, 64(5), 1985-2021.

- Berger, A. N. & Udell, G. F. (1995). Relationship lending and lines of credit in small firm finance. Journal of business, 351-381.

- Ross, S. A., Westerfield, R. & Jordan, B. D. (2008). Fundamentals of corporate finance. McGraw-Hill Education.

Citatie voor dit artikel:

Van Vliet, V. (2012). Current Ratio. Retrieved [insert date] from Toolshero: https://www.toolshero.nl/financieel-management/current-ratio/

Oorspronkelijke publicatiedatum: 01/09/2012 | Laatste update: 31/01/2024

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/current-ratio/”> Toolshero: Current Ratio</a>

Vincent van Vliet

Vincent van Vliet is oprichter van Toolshero en verantwoordelijk voor de content en release management. Samen met het team bepaalt hij de strategie en beheert de content planning, marktintroducties, klantervaring en beleidsontwikkeling onderdelen van het bedrijf.

Gerelateerde Artikelen

Vermogensbeheer: de uitleg

Return On Investment / ROI berekenen