Balanced Scorecard: de uitleg en template

Balanced Scorecard (BSC): in dit artikel wordt de Balanced Scorecard of BSC van Robert Kaplan en David Norton praktisch uitgelegd. Naast de uitleg van wat dit handige prestatiemanagement model is, wordt de relatie metd e balans toegelicht en de stappen van implementatie. Tevens bevat dit artikel ook een handige template om hiermee aan de slag te gaan. Veel leesplezier!

Wat is een Balanced Scorecard? De uitleg

De Balanced Scorecard (BSC) of Business Balanced Scorecard Card (BBSC) is een door Robert S Kaplan en David Norton ontwikkeld strategisch prestatiemanagement model.

Het is bedoeld om de missie en visie van een organisatie te vertalen in daadwerkelijke (operationele) acties. Het uiteindelijke doel van de methode is om het bereiken van strategische doelen te ondersteunen.

Daarnaast kan het helpen om de gekozen strategie makkelijker te communiceren, strategisch feedback en leerproces aan te sturen en om de planning en de streefcijfers te bepalen.

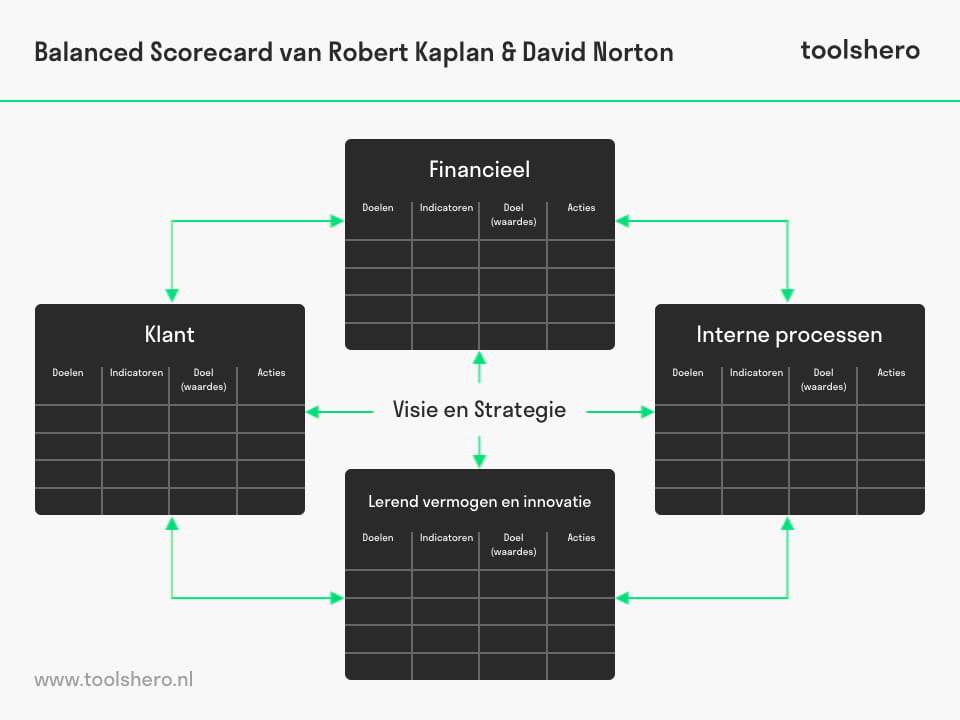

De (operationele) acties worden opgezet tezamen met meetbare indicatoren, die ondersteuning bieden bij het inzicht verkrijgen en bijsturen van de gekozen strategie. Uitgangspunten hierbij zijn de visie en de strategie, die vanuit vier perspectieven gezien worden: financieel perspectief, afnemersperspectief, interne processen en het lerend vermogen en innovatie.

Figuur 1 – Balanced Scorecard (Kaplan & Norton, 1992)

Financieel perspectief

Het financiële perspectief (financial) is belangrijk voor alle aandeelhouders en andere geldschieters van een organisatie. Het geeft antwoord op de vraag: “Hoe aantrekkelijk moeten we, als organisatie, zijn voor onze aandeelhouders en geldschieters?”

Het is vooral een kwantitatieve maatstaaf op basis van financiële prestaties uit het verleden.

Daarnaast geeft het een betrouwbaar inzicht in de bedrijfsvoering en de duurzaamheid van de gekozen strategie. De geleverde toegevoegde waarde vanuit de andere drie perspectieven zullen een vertaling krijgen in een financieel succes.

Het is dus een kwantificatie van de toegevoegde waarde die in de organisatie geleverd word. Immers zal bij een hogere toegevoegde waarde de winst hoger uitvallen.

Klant perspectief

Elke organisatie bedient een bepaalde behoefte in de markt. Dit wordt gedaan voor een doelgroep genaamd klanten. Klanten (customers) bepalen onder andere de kwaliteit, de prijs, de dienstverlening (service) en de toelaatbare marges op deze producten en/of diensten.

Organisaties proberen af te stemmen aan de verwachtingen van de klanten, die op elk moment weer kunnen veranderen. De aanwezigheid van alternatieven (bij concurrenten) hebben hierbij een grote invloed op de verwachtingen van de klant. Dit perspectief geeft antwoord op de vraag: “Hoe aantrekkelijk moeten we, als organisatie, zijn voor onze klanten?”.

Interne processen

Bij het perspectief van interne processen (internal business processes) moet de vraag gesteld worden welke interne processen daadwerkelijk toegevoegde waarde hebben binnen de organisatie en welke activiteiten er binnen deze processen plaatsvinden.

De toegevoegde waarde wordt voornamelijk uitgedrukt als de prestatie richting de klant, die ontstaat door optimale afstemming tussen processen, activiteiten en beslissingen. Dit perspectief geeft antwoord op de vraag: “Waarin moeten we, als organisatie, uitblinken om onze afnemers en aandeelhouders/ geldschieters tevreden te stellen?”.

Lerend vermogen en innovatie

Het lerende vermogen en innovatie (learning and growth) geeft aan of een organisatie zichzelf kan blijven verbeteren en/of groeien in een dynamische omgeving.

Deze dynamische omgeving is dagelijks onderhevig aan verandering door bijvoorbeeld nieuwe wet- en regelgeving, economische ontwikkelingen of zelfs groeiende concurrentie.

Om dit te voorkomen is het van belang dat een organisatie blijft leren en innoveren zowel intern als extern. Dit perspectief geeft antwoord op de vraag: “Hoe blijven we, als organisatie, in staat om de gekozen strategie te realiseren?”.

Balans

Zoals de naam al doet vermoeden is het evenwicht of balans een belangrijk uitgangspunt van de Balanced Scorecard. Er moet een balans zijn tussen korte en lange termijn doelen, financiële en niet-financiële maatstaven, leidende en volgende indicatoren en externe en interne perspectieven. Door meerdere perspectieven te combineren, wordt het eenvoudiger om internal processes en KPI’s af te stemmen op een manier die progressie naar de lange termijn doelen van de organisatie ondersteunen.

Het gaat om de samenhang waarbij een verbetering bij het ene perspectief niet het andere perspectief in de weg mag zitten. Deze samenhang is terug te vinden in het model via de onderlinge verbonden pijlen tussen de vier perspectieven.

Implementatie van de Balanced Scorecard

De implementatie van de Balanced Scorecard bestaat uit een aantal stappen. De eerste stap is het opzetten van een missie, visie en een strategie door het hoger management.

Aan deze strategie worden een aantal doelstellingen gekoppeld, genaamd strategische doelstellingen. Vervolgens worden managers in het middenkader op de hoogte gebracht van de missie, visie en de strategische doelstellingen. In een open discussie kunnen de managers hun mening ventileren, aangeven wat de kritische succesfactoren zijn per perspectief en zelf de indicatoren aangeven en opzetten om in de toekomst te kunnen monitoren.

Voor de perspectieven financieel en afnemers is het mogelijk om eerst onderzoek te doen en interviews te houden onder de (potentiële) aandeelhouders of afnemers om te toetsen wat hun verwachtingen zijn. Dit kan inzicht geven in de richting van de te gebruiken doelstellingen.

In samenspraak met het middenkader en het hoger management worden de verschillende doelen (objectives) geformuleerd waarbij per doel wordt aangegeven wat de kritische succesfactoren zijn, de indicatoren (measures) zijn om het te meten, specifieke waarden als doel (targets) en de bijbehorende acties (initiatives) om deze doelen te halen.

Het is mogelijk om nog een stap verder te gaan door middel van persoonlijk doelstellingen te koppelen aan de doelstellingen in het middenkader. Alle persoonlijk acties zullen dan een bijdrage leveren aan de gekozen strategie van de organisatie.

In grote lijnen valt te denken aan de volgende stappen:

- Opstellen van visie, missie en strategische doelstellingen

- Uitvoeren van een stakeholdersanalyse om de verwachtingen van de afnemers en aandeelhouders te peilen

- Het in kaart brengen van de kritische succesfactoren

- Vertalen van strategische doelstellingen naar (persoonlijke) doelen

- Het opzetten van prestatie indicatoren om de doelen te kunnen meten

- Het bepalen van de waarden voor de te behalen doelen

- Het vertalen van de doelen in operationele activiteiten

Het is belangrijk om te vernoemen dat het behalen van strategische doelstellingen een continu proces is plannen, doen, meten en bijsturen (zie ook PDCA- of Deming cirkel). Het opzetten en toepassen van de Balanced Scorecard is dus ook niet een eenmalige actie!

Balanced Scorecard template

Klaar voor implementatie? Ga direct aan de slag met deze handige template!

Download het Balanced Scorecard template

Deze template is exclusief voor onze betalende Toolshero leden. Klik hier om te bekijken of een lidmaatschap ook iets voor jou is!

Nu is het jouw beurt

Wat denk jij? Hoe pas jij de de Balanced Scorecard toe in jouw organisatie? Herken je de bovenstaande stappen of zijn er meerdere aandachtspunten? Wat zijn volgens jou succesfactoren die kunnen bijdragen aan goede implementatie van de Balanced Scorecard?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Kaplan R.S. and Norton D.P. (2000). The Strategy-Focused Organization. Harvard Business Review Press.

- Kaplan R.S. and Norton D.P. (1996). The Balanced Scorecard: Translating Strategy into Action. Harvard Business Review Press.

- Kaplan R.S. and Norton D.P. (1993). Putting the Balanced Scorecard to Work. Harvard Business Review, Sep – Oct pp2–16.

- Kaplan R.S. and Norton D.P. (1992). The Balanced Scorecard: measures that drive performance. Harvard Business Review, Jan – Feb pp. 71–80.

- Malina, M. A. and Selto, F. H. (2001). Communicating and Controlling Strategy: An Empirical Study of the Effectiveness of the Balanced Scorecard. Journal of Management Accounting Research, Vol. 13, p. 47.

Citatie voor dit artikel:

Van Vliet, V. (2010). Balanced Scorecard. Retrieved [insert date] from Toolshero: https://www.toolshero.nl/strategie/balanced-scorecard/

Oorspronkelijke publicatiedatum: 29/03/2010 | Laatste update: 07/03/2024

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/strategie/balanced-scorecard/”>Toolshero: Balanced Scorecard</a>

Vincent van Vliet

Vincent van Vliet is oprichter van Toolshero en verantwoordelijk voor de content en release management. Samen met het team bepaalt hij de strategie en beheert de content planning, marktintroducties, klantervaring en beleidsontwikkeling onderdelen van het bedrijf.

Gerelateerde Artikelen

MOST analyse: de uitleg

Gamification: de uitleg en betekenis

Earned Value Management in project management

Blue Ocean Strategy: de uitleg en canvas