Kosten baten analyse: de uitleg

Kosten baten analyse: in dit artikel wordt de Kosten baten analyse praktisch uitgelegd. Naast wat het is, belicht dit artikel ook de toepassingen van deze methode, de stappen om het toe te passen, en de tekortkomingen en toevoegingen. Nadat u dit hebt gelezen, begrijp je de basis van deze tool voor financieel beheer en besluitvorming. Veel plezier met lezen!

Wat is de kosten baten analyse?

Een Kosten baten analyse, ook bekend als de cost-benefit analysis (CBA) is een systematische benadering om sterke en zwakke in bijvoorbeeld transacties, investeringen, bedrijfsprocessen of andere activiteiten in te schatten.

De overwegend monetaire evaluatiemethode wordt gebruikt om effectieve opties te identificeren en verantwoorde keuzes te maken die zowel voordelen bieden als kostenbesparend zijn. In dit proces worden echter ook waardes gegeven aan immateriële zaken zoals de voordelen die verbonden zijn aan het werken in een bepaald gebied of mogelijk reputatieverlies na het nemen van risicovolle strategische keuzes.

De baten en lasten worden dus uitgedrukt in geldtermen en zijn gecorrigeerd voor de tijdswaarde van geld wat van belang is om de netto contante waarde als gemeenschappelijke basis te gebruiken.

De kosten baten analyse wordt onder meer gebruikt voor het maken van koop/maakbeslissingen, bijvoorbeeld in vastgoed investeringen, maar ook in beslissingen die van invloed zijn op de maatschappij. In een maatschappelijke kosten baten analyse worden ook de externe effecten van een beslissing meegenomen in de evaluatie.

Dit gebeurt bijvoorbeeld bij het ontwikkelen en bouwen van een grote dam in het gedeelte van de Nijl dat door Ethiopië stroomt. De komst van een dergelijke dam zorgt ervoor dat Ethiopië gigantisch veel water kan opslaan, wat veel potentie met zich meebrengt, maar verwacht wordt dat de bouw rampzalige gevolgen heeft voor de watertoevoer naar Egypte. Het is dan ook geen verrassing dat de maatschappelijke spanningen hoog oplopen in deze landen.

Jules Dupuit was de eerste persoon, een Franse ingenieur, waarvan bekend is dat hij een kosten baten analyse gebruikte in het bedrijfsleven.

De tevens autodidactisch econoom schetste de basisbegrippen, van wat later bekend werd als de kosten-batenanalyse, voor het vaststellen van de tol voor een brugproject waar hij aan werkte. Later werd het proces verfijnd en gepopulariseerd door de Britse econoom Alfred Marshall.

Toepassingen kosten baten analyse

Zoals vermeld wordt de kosten baten analyse gebruikt in een breed scala van werkzaamheden. Het wordt gebruikt in het bedrijfsleven, bij de overheid, door financiële instellingen en door non-profitorganisaties. De analyse biedt een aantal unieke en waardevolle inzichten in:

- De ontwikkeling van benchmarktools in het vergelijken van projecten

- Het onderzoek naar de levensvatbaarheid van een projectvoorstel

- De evaluatie van nieuwe aankopen / investeringen

- Het meten van sociale en maatschappelijke voordelen

- De beoordeling van de wenselijkheid van een voorgesteld beleid

- Het beoordelen van voorgestelde veranderingsprocessen

- Het vaststellen van de effecten van een proces of voorstel op belanghebbenden

Stappenplan kosten baten analyse

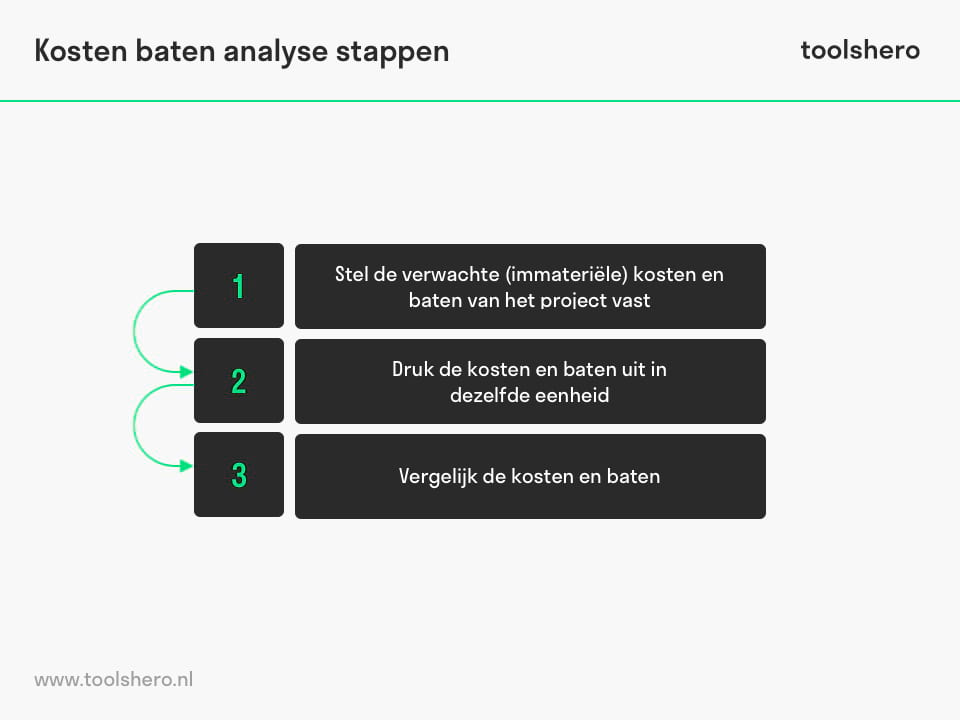

Figuur 1 – de stappen voor het opzetten van ene kosten baten analyse

1. Stel de verwachte (immateriële) kosten en baten van het project vast

Neem de tijd om te brainstormen over de kosten die aan het project verbonden zijn en stel een lijst samen met alle kosten. Doe hetzelfde voor alle voordelen van het projectresultaat. Enkele belangrijke vragen die hierbij gesteld kunnen worden zijn:

- Zijn er onverwachte kosten die vooraf misschien toch geïdentificeerd kunnen worden?

- Zijn er voordelen verbonden aan het resultaat waarvan eerst niet werd uitgegaan?

- Is er voldoende rekening gehouden met de tijdswaarde van de kosten en baten? Hoe lang is de levensduur van het project?

- Welke vaste en welke variabele kosten zijn er verbonden aan het project?

- Welke directe en indirecte kosten worden verwacht?

- Welke tastbare en ontastbare voordelen brengt het project met zich mee?

Soorten kosten zijn: exploitatiekosten, personeelskosten, verzekeringen, vastgoed, faciliteiten, materiaal en transportkosten. Maar ook immateriële kosten horen hierbij zoals tijd, energie of verliezen in veiligheid of klantloyaliteit.

Soorten baten zijn: inkomsten, besparingen, hogere rente, groter vermogen of immateriële zaken zoals klanttevredenheid, veilige werkplek en tevreden werknemers.

2. Druk de kosten en baten uit in dezelfde eenheid

Waar kosten relatief eenvoudig zijn uit te drukken in termen van geld, ligt dat bij de baten iets anders. Het is echter wel zaak dat zowel de kosten en baten zijn uitgedrukt in dezelfde eenheid, ze moeten immers vergeleken worden. Denk daarom na over de effecten van de voordelen die het project met zich meebrengt.

Wat gaat een betere reputatie opleveren? Wordt er een klanttoename verwacht? Voor hoeveel extra omzet gaan zij zorgen? Wat is de impact van het project op het milieu, de tevredenheid van de werknemers, de gezondheid van de medewerkers of het ervaarde veiligheidsgevoel? Aan al deze voordelen of effecten moet een geldwaarde worden toegekend.

3. Vergelijk de kosten en baten

In de laatste stap moet de waarde van de kosten met de waarde van de voordelen vergeleken worden. Bereken hiertoe de totale kosten en de totale voordelen en vergelijk deze twee waardes om te bepalen of de baten tegen de kosten opwegen. Neem daarna een besluit op basis van de uitkomsten van de vergelijking.

Rekenvoorbeeld kosten baten analyse

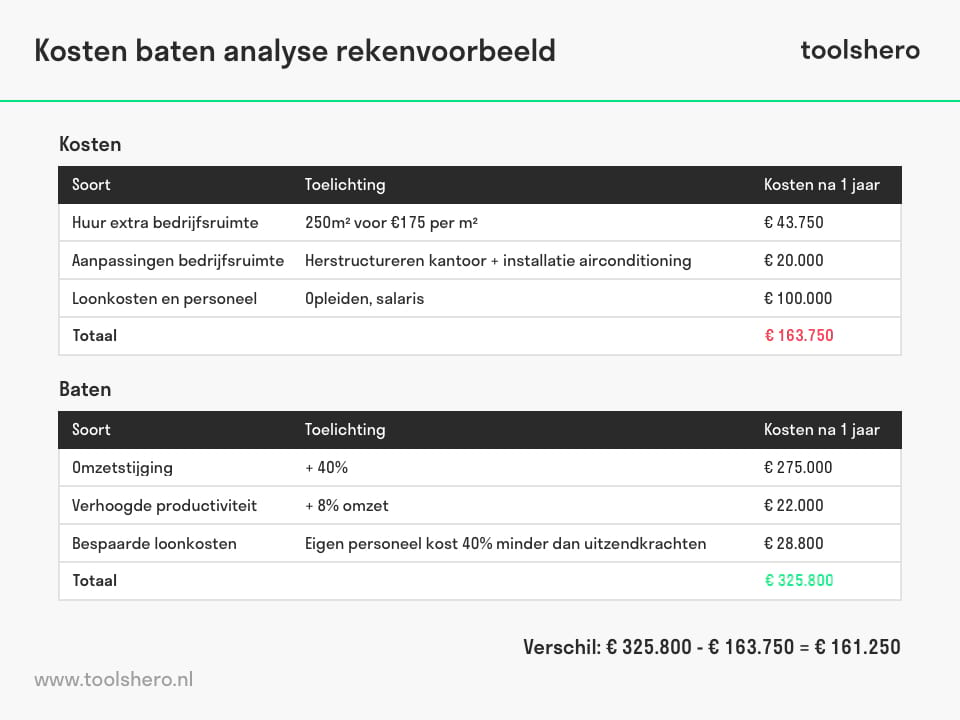

Cafe Inc., een Colombiaanse koffie exporteur met een kantoor in Europa, ziet de winst voor het vierde jaar op rij stijgen en heeft onvoldoende capaciteit om te voldoen aan de stijgende vraag naar koffie in het buitenland. Cafe Inc. overweegt om een nieuwe markt in West-Europa aan te boren en heeft daartoe extra mankracht nodig. Ook de bedrijfsruimte dient uitgebreid te worden en de nieuwe werknemers zullen voorzien worden van nieuwe apparatuur.

Cafe Inc. laat een kosten-batenanalyse maken om te bepalen of de nieuwe strategie daadwerkelijk levensvatbaar is.

Aannames

- Cafe Inc. verwacht dat de omzet stijgt met 40% na het uitbreiden van de capaciteit.

- Cafe Inc. verwacht dat de productiviteit gemiddeld 8% zal stijgen met meer en beter geschoolde werknemers.

- Gezien het tekort aan capaciteit huurt Cafe Inc. voor de uitbreiding tijdelijk extra personeel. Het extra personeel wordt voor 150 uur per maand en voor 40 euro per uur gehuurd.

- Cafe Inc. verwacht na een jaar de investering terug te hebben verdiend.

Figuur 2 – een voorbeeld van een kosten baten analyse

De aannames die gedaan zijn over zowel de kosten als de baten zijn subjectief en vrij onzeker. Met name de stijging van omzet is niet met zekerheid te voorspellen, maar de eigenaar van Cafe Inc. besluit om de nieuwe strategie met uitbreiding door te zetten. Na het eerste jaar verwacht hij ruim €150.000 aan extra baten.

Tekortkomingen en aanvullingen

De kosten-batenanalyse kan voldoende zijn voor projecten waarbij sprake is van kleine tot middelgrote investeringsuitgaven en die qua tijd van start tot voltooiing kort of gemiddeld van duur zijn. Voor zeer grote projecten met een lange termijn horizon houdt de kosten-batenanalyse echter onvoldoende rekening met belangrijke financiële aspecten zoals inflatie, rentetarieven, variërende cashflows en de contante waarde.

Voor deze situaties zijn andere indicatoren meer geschikt om een voorspelling te doen zoals de netto contante waarde (NCW) of de interne rentabiliteit.

De nauwkeurigheid van voorspellingen in een kosten-batenanalyse vergroot kan worden door het gebruik van een gevoeligheidsanalyse en het toevoegen van de discount rate.

- Sensitivity analysis. Robert Kaplan beveelt deze gevoeligheidsanalyse aan om uitkomsten te controleren op nauwkeurigheid in het licht van een verzameling variabelen. Met de gevoeligheidsanalyse wordt de robuustheid van het KBA-resultaat getest op wijzigingen in belangrijke cijfers uit de analyse of situatiewijzigingen.

- Discount rate. De disconteringsvoet wordt gebruikt om de tijdswaarde van geld uit te drukken en is opgebouwd uit een rentepercentage, de te verwachten inflatie en een vergoeding voor het genomen risico op de investering. De discount rate is tevens een vast onderdeel van de DCF-analyse (Discounted Cash Flow analyse).

Nu is het jouw beurt

Wat denk jij? Herken jij de uitleg over de kosten baten analyse? Heb jij weleens een kosten baten analyse gebruikt bij het nemen van keuzes? Wat zijn volgens jouw factoren die bijdragen aan een nauwkeurige en effectieve kosten baten analyse? Wat zijn volgens jou andere succes criteria of factoren die kunnen bijdragen aan goed financieel management?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Quah, E., & Haldane, J. B. S. (2007). Cost-benefit analysis. Routledge.

- Robinson, R. (1993). Cost-benefit analysis. BMJ, 307(6909), 924-926.

- Sugden, R., & Williams, A. (1978). The principles of practical cost-benefit analysis. OUP Catalogue.

- Zhuang, J., Liang, Z., Lin, T., & De Guzman, F. (2007). Theory and practice in the choice of social discount rate for cost-benefit analysis: a survey (No. 94). ERD working paper series.

Citatie voor dit artikel:

Janse, B. (2018). Kosten baten analyse. Retrieved [insert date] from toolshero: https://www.toolshero.nl/financieel-management/kosten-baten-analyse/

Oorspronkelijke publicatiedatum: 17/01/2018 | Laatste update: 24/05/2023

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/kosten-baten-analyse/”> Toolshero: Kosten baten analyse</a>

Ben Janse

Ben Janse is een young professional en werkzaam als Content Manager bij Toolshero. Daarnaast houdt hij zich binnen zijn studie International Business aan de Hogeschool Rotterdam bezig met het analyseren en ontwikkelen van managementmodellen. Dankzij zijn theoretische en praktische kennis weet hij hoofd- en bijzaken goed te onderscheiden waardoor de essentie van elk artikel goed naar voren komt.

Gerelateerde Artikelen

Stakeholderanalyse: de uitleg en template

Risicoanalyse maken: de uitleg