Financial accounting

Financial accounting: in dit artikel wordt financial accounting praktisch uitgelegd. Na het lezen ervan zal je de basis begrijpen van deze krachtige financieel management discipline.

Wat is financial accounting?

Financial accounting is een tak van de boekhouding die informatie genereert over de financiële transacties van een bedrijf. Het doel van financieel boekhouden is om te zorgen voor relevante informatie in een bruikbare vorm die aan externe gebruikers gepresenteerd wordt.

Fundamenteel is het belangrijkste doel van financieel boekhouden dus het verschaffen van nuttige, financiële informatie aan mensen buiten de organisatie. Deze groepen worden externe gebruikers genoemd. Later meer hierover.

Vaak wordt gedacht dat boekhouden een zeer complex en technisch vak is dat alleen door professionals wordt uitgevoerd. In realiteit zijn de meeste mensen echter bezig met boekhoudinformatie. Deze informatie komt vrij bij het bijhouden van je inkomsten en uitgaven, maar ook bij het kopen van een huis, een bedrijf runnen of het maken van een investering. De focus in financial accounting ligt dus sterk op informatie.

Soorten accounting

In een organisatie moeten verschillende keuzes gemaakt worden, en dus zijn er ook verschillende soorten accounting informatie.

Management accounting

Het eerste type accounting dat we kennen is management accounting informatie. De informatie die hierbij ontwikkeld en geïnterpreteerd wordt is bedoeld om de manager te assisteren bij het runnen van de business. Managers gebruiken deze informatie voor:

- Het opstellen van doelstellingen

- Het beoordelen van de prestaties van afdelingen of personen

- De besluitvorming voor nieuwe producten

- Alle andere managementbeslissingen

Financial accounting

Het tweede type accounting, de focus van dit artikel, is financial accounting. Het verwijst naar informatie over de financiële middelen van een bedrijf, de obligaties en activiteiten. Financieel boekhouden wordt ook wel de taal van het bedrijfsleven genoemd.

Zoals vermeld is financieel boekhouden ontworpen om externe gebruikers te voorzien van voor hun relevante informatie. Later wordt nog dieper ingegaan op deze externe gebruikers, maar onder hen bevinden zich bijvoorbeeld investeerders. Zij gebruiken de financiële informatie om te bepalen hoe zij hun financiële middelen in gaan zetten.

Tax accounting

Tax accounting is een gespecialiseerde tak van accounting en betreft de fiscale kant van de organisatie. Hoewel ze allemaal accounting betreffen is taks accounting verschillend van management en financieel boekhouden. Er is andere regelgeving verbonden aan taks accounting, en dus zien de overzichten en dergelijke er anders uit. In tax accounting wordt informatie gebruikt van de financial accounting.

Basisfuncties financial accounting

Een financieel boekhoudsysteem bevat personeel, procedures, technologie en bijgehouden informatie door de organisatie. Het geheel ontwikkeld accounting informatie en die informatie wordt gecommuniceerd naar de besluitvormers, de managers en het bestuur.

Hoe deze financiële systemen zijn vormgegeven verschilt van organisatie tot organisatie. In kleine organisaties zal het systeem niet veel meer bevatten dan een geldkas, een checkboek en een jaarlijks tripje naar de belastingconsultant. In grote organisaties bevat het systeem computers, hoogopgeleid personeel en accountantsrapporten die de prestaties weergeven van elke afdeling.

Maar in beide gevallen blijft het doel van accounting hetzelfde: ervoor zorgen dat de organisatie bedrijfsinformatie op de meest efficiënte manier mogelijk kan gebruiken.

3 functies

Welke vorm van accounting dan ook wordt gebruikt, accounting voert de volgende 3 basisfuncties uit voor de organisatie:

- Het interpreteren en rapporteren van het effect van zakelijke transacties

- Classificeren van de effecten van soortgelijke transacties op zo een manier dat de verschillende subtotalen en totalen kunnen worden gebruikt in de boekhoudrapporten

- Samenvatten en communiceren van relevante informatie voor gebruikers en besluitvormers

Gebruikers van accounting informatie

Eerder werd beschreven dat de informatie die gewonnen wordt bij financial accounting vooral gebruikt wordt door externe gebruikers. De externe gebruikers van accounting informatie zijn individuen of andere bedrijven die een financieel belang hebben bij de organisatie die rapporteert. Deze personen maken geen deel uit van de dagelijkse activiteiten van de organisatie. Informatie uit de financiële boekhouding wordt gebruikt door de volgende groepen personen:

- Eigenaren

- Leveranciers

- Potentiele investeerders

- Vakbonden

- Overheidsbedrijven

- Klanten

- Handelsorganisaties

- Schuldeisers

- Publiek

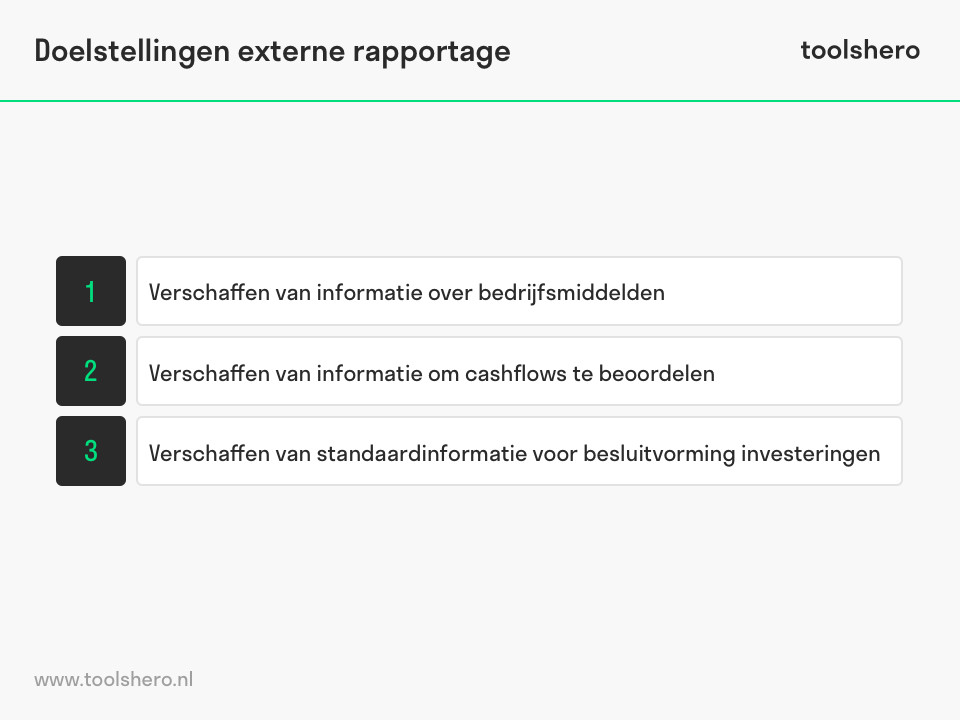

Doelstellingen externe rapportage

Elk van de bovengenoemde groepen hebben verschillende informatie nodig om hun beslissingen op te baseren. Klanten die producten kopen willen graag meer weten over de kwaliteit van hun producten en de betrouwbaarheid van de organisatie als het aankomt op de garantieverplichting. Overheden hebben graag dat de organisatie zich houdt aan de regelgeving.

Informatie aan de buitenwereld verschaffen die tegemoetkomt aan al de eisen van al de externe partijen is moeilijk. Daarom wordt de gerapporteerde informatie grotendeels alleen door investeerders en schuldeisers gebruikt. De doelstellingen voor externe rapportage gericht aan deze twee groepen staan hieronder weergegeven.

Schuldeisers

Schuldeisers zijn individuen of organisaties die de organisatie geld of services schuldig zijn. Een bank kan bijvoorbeeld bank geleend hebben aan het bedrijf, en een leverancier kan producten hebben verschaft die later betaald kunnen worden. Zij willen graag de financiële overzichten inzien om de gezondheid van de organisatie te checken voordat zij een overeenkomst aangaan.

Investeerders

Investeerders en aandeelhouders zijn degene die het bedrijf bezitten. Personen die geïnvesteerd hebben in een bedrijf, of personen die geld hebben geleend aan een bedrijf zijn vooral geïnteresseerd wanneer en of zij het geleende bedrag terugkrijgen. Dit noemen we return of investment. Ook zijn ze benieuwd of ze iets extra’s krijgen omdat de organisatie hun geld heeft gebruikt. Dat wordt return on investment genoemd.

Investeerders en schuldeisers zijn de primaire externe gebruikers van financiële boekhoudinformatie.

Financiële overzichten

Een van de belangrijkste manier om een organisatie te beoordelen is om de financiële overzichten te bestuderen. Een financieel overzicht is simpelweg een declaratie van iets waarvan gedacht wordt dat het waar is. Als boekhouders een financieel overzicht klaarmaken beschrijven ze in financiële termen bepaalde attributen van de organisatie.

Financiële overzichten worden doorgaans voor een bepaalde periode gepubliceerd. Vaak is dat korter dan een jaar, bijvoorbeeld drie maanden of een maand. Deze overzichten worden ook wel interim financial statements genoemd.

De primaire financiële overzichten zijn de volgende:

Balans

De balans, ook wel financial statement of financial position genoemd, is een positieoverzicht dat laat zien hoe de organisatie ervoor staat in financiële termen op een specifieke datum. Het is een centraal stuk in financieel boekhouden.

Winst- en verliesrekening

De winst- en verliesrekening, ook wel income statement genoemd, is een activiteitenoverzicht en laat details zien over de organisatorische activiteiten die winst behalen tijdens een periode.

Kasstroomoverzicht

Het kasstroomoverzicht, of statement of cash flows, is een activiteitenoverzicht en laat details zien over de activiteiten van de organisatie met betrekking tot geld.

Integriteit van boekhoudinformatie

De gevoelige informatie die wordt gewonnen bij financial accounting wordt dus gebruikt door verschillende partijen waaronder investeerders en schuldeisers.

Maar hoe kunnen deze gebruikers de informatie vertrouwen zonder de angst dat managers en boekhouders de informatie gemanipuleerd hebben? Het komt voor dat organisaties de prestaties van de organisatie beter voor doen komen dan de werkelijkheid. De integriteit van de informatie is een vraagstuk dat aan de orde van de dag is.

Integriteit bestaat uit de woorden compleet, oprecht, eerlijk en ongebroken. Van de informatie van boekhouders wordt hetzelfde verwacht. De integriteit van boekhoudinformatie wordt op verschillende manieren gewaarborgd, en is een belangrijk onderdeel van financieel boekhouden.

Als eerste zijn er verschillende boekhoudkundige standaarden. De informatie die wordt klaargemaakt door de boekhouders voor de externe gebruikers moet dus voldoen aan de regels van deze standaard. Deze standaard wordt de Generally Accepted Accounting Principles genoemd, oftewel de GAAP. GAAP helpt de boekhouder met het organiseren van informatie, het klaarmaken van de verslagen en de manier waarop het gepresenteerd moet worden.

Ook kunnen bedrijven de boekhouding uitbesteden aan grote en erkende accountingsbedrijven. Zij genieten van een goede reputatie, en organisaties die bij hen de boekhouding laten doen hebben daar ook profijt van.

Als laatste is er de persoonlijke vakkundigheid, het persoonlijk oordeel en ethisch gedrag bij de individuele professionele boekhouder. Deze drie elementen van boekhouding zorgen ervoor dat de externe gebruikers, de investeerders en schuldeisers, kunnen vertrouwen op de verstrekte informatie.

Nu is het jouw beurt

Wat denk jij? Herken jij de uitleg over financial accounting? Ben jij bekend met financial accounting? Welke dingen uit dit artikel denk jij mee te kunnen nemen in de praktijk? Heb jij tips of opmerkingen?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Scott, W. R., & O’Brien, P. C. (1997). Financial accounting theory (Vol. 343). Upper Saddle River, NJ: Prentice Hall.

- Bushman, R. M., & Smith, A. J. (2001). Financial accounting information and corporate governance. Journal of accounting and Economics, 32(1-3), 237-333.

- Hines, R. D. (1988). Financial accounting: in communicating reality, we construct reality. Accounting, organizations and society, 13(3), 251-261.

- Barth, M. E., Beaver, W. H., & Landsman, W. R. (2001). The relevance of the value relevance literature for financial accounting standard setting: another view. Journal of accounting and economics, 31(1-3), 77-104.

Citatie voor dit artikel:

Janse, B. (2019). Financial accounting. Retrieved [insert date] from toolshero: https://www.toolshero.nl/financieel-management/financial-accounting/

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/financial-accounting/”>toolshero: Financial accounting</a>

Ben Janse

Ben Janse is een young professional en werkzaam als Content Manager bij Toolshero. Daarnaast houdt hij zich binnen zijn studie International Business aan de Hogeschool Rotterdam bezig met het analyseren en ontwikkelen van managementmodellen. Dankzij zijn theoretische en praktische kennis weet hij hoofd- en bijzaken goed te onderscheiden waardoor de essentie van elk artikel goed naar voren komt.

Gerelateerde Artikelen

Activity Based Costing: de uitleg en betekenis

Solvabiliteitsratio berekenen

Break even analyse berekenen

Beyond Budgeting model: de uitleg

Activity Based Management (ABM)

2 reacties op “Financial accounting”

Bedankt voor het delen van deze info over de verschillende vormen van accounting. Ik vind het belangrijk om mijn bedrijf gezond te houden en daarbij de juiste tools in te zetten om mijn doelen te bereiken. Daarnaast geven deze verschillende vormen van accounting overzicht en inzicht in processen.

Dank je wel voor je reactie, Vincent