Dividend Discount Model (DDM)

Dividend Discount Model: in dit artikel wordt het Dividend Discount Model (DDM) praktisch uitgelegd. Na het lezen begrijp je de basis van deze krachtige tool voor financiële analyse en aandelen waardering.

Wat is het Dividend Discount Model (DDM)?

Het Dividend Discount Model (DDM) is een kwantitatieve methode voor het bepalen van de prijs van de aandelen van een bedrijf op basis van de theorie dat die evenveel waard moeten zijn als de som van alle toekomstige dividendbetalingen, afgeprijsd naar hun huidige waarde. Dat wil zeggen dat het gebruikt wordt om de waarde van aandelen te bepalen op basis van de netto contante waarde van toekomstige dividenden.

Dit model is gebaseerd op de aanname dat de intrinsieke waarde van een aandeel de waarde laat zien van alle toekomstige kasstromen die door effecten worden gegenereerd. Tegelijkertijd zijn dividenden de positieve kasstromen die door het bedrijf worden gegenereerd en uitgekeerd aan aandeelhouders. Dit biedt een eenvoudige manier om een eerlijke aandelenprijs te berekenen.

De meest gebruikte formule hiervoor is het Gordon Growth Model (GGM), ontwikkeld door Myron J. Gordon van de universiteit van Toronto. Hij publiceerde zijn model samen met Eli Shapiro in 1956. Zijn werk is gebaseerd op de theoretische en wiskundige ideeën die terug te vinden zijn in het boek ‘The Theory of Investment Value’ van John Burr Williams uit 1983.

Wat je moet weten

Als de aandelenprijs op de beurs lager is dan wat je hebt berekend met DDM, is het aandeel ondergewaardeerd en is het daarom aan te raden om het te kopen. Als de prijs op de beurs echter hoger is dan wat je met het model berekend hebt, wordt de aandelenprijs als te hoog beschouwd.

Prijs = Dividend per aandeel/ Disconteringsvoet – dividendgroeipercentage

Er zijn verschillende variaties mogelijk afhankelijk van welke aannames er worden gedaan. Voorbeelden van variaties op het dividendmodel:

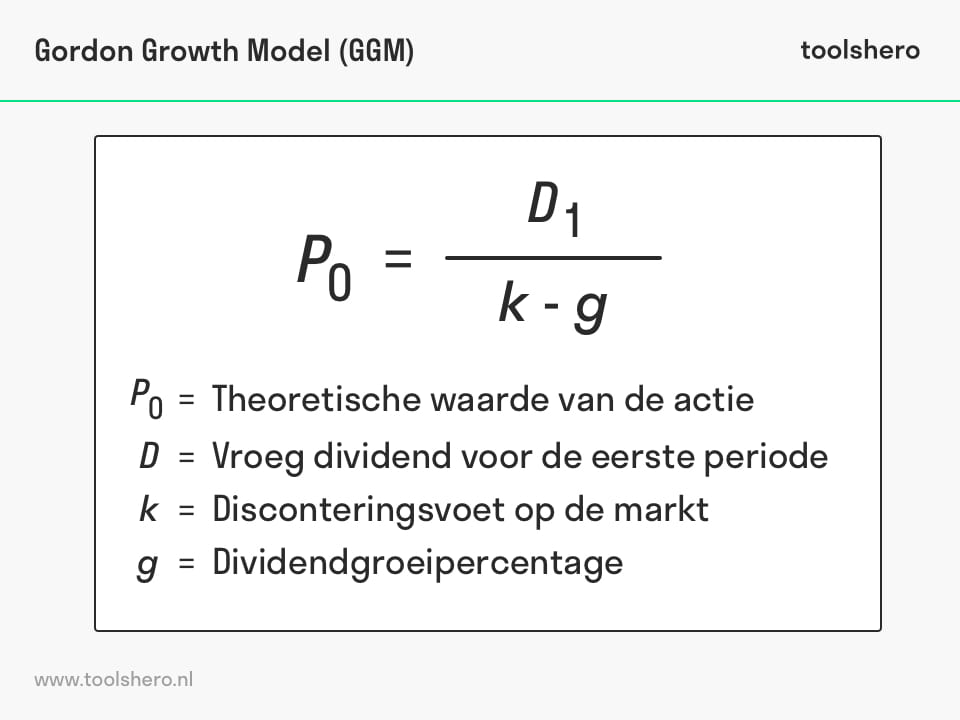

1. Het Gordon Growth Model (GGM)

In dit model voor het bepalen van de waarde van het aandeel worden ook de huidige waarde van de toekomstige dividendbetalingen en de toekomstige verkoopwaarde van het aandeel meegenomen, waarbij het winstpercentage dat aandeelhouders nodig hebben (k) als de disconteringsvoet geldt. Waarbij:

Dit model berekent de aandelenprijs als de huidige waarde van een doorlopend inkomen met constante groei.

Eigenschappen

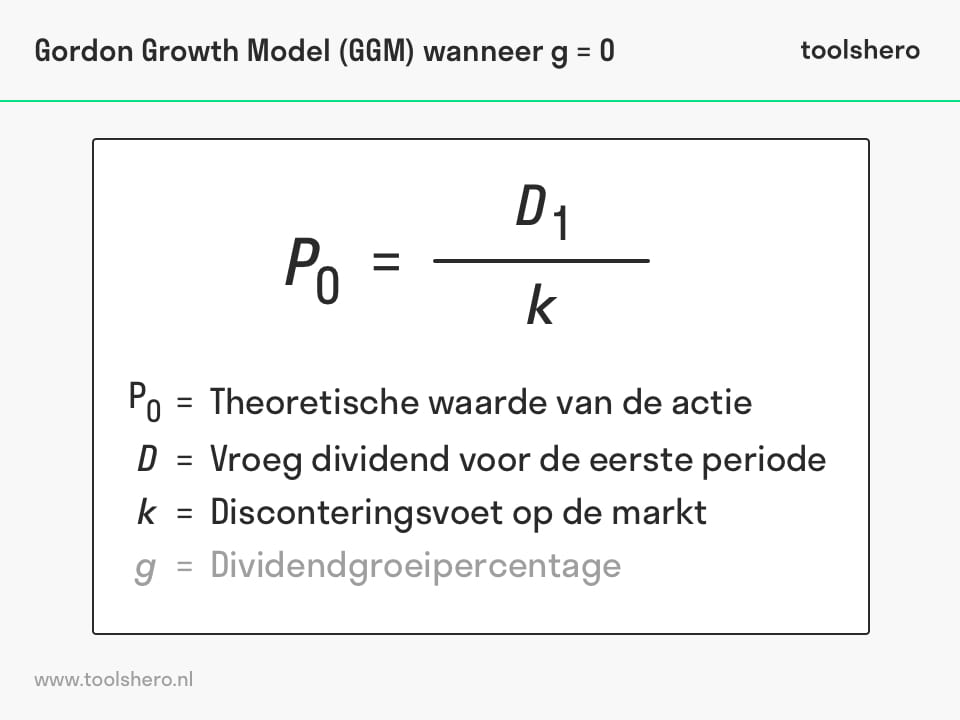

Als het dividendgroeipercentage (g) 0 is, ziet het model er als volgt uit:

De marktdisconteringsvoet (k) wordt gehaald, dus dit zou gelijk zijn aan het dividend voor de prijs.

- Het bedrijf groeit met percentage (g) voor een eindeloos aantal jaren

- Het bedrijf maakt geen schulden om groei te financieren

- Het groeipercentage van het dividend (g) is altijd lager dan de marktdisconteringsvoet (k)

Nadelen van het model

- Het model vergt een dividendgroeipercentage (g), en die moet lager zijn dan de marktdisconteringsvoet (k) en hoger dan (0).

- Als het dividendgroeipercentage (g) heel dicht bij de marktdisconteringsvoet (k) ligt, is het model heel volatiel en de prijs heel hoog.

- Vanwege zijn eenvoud laat het model belangrijke variabelen buiten beschouwing die invloed hebben op de toekomstige waarde van de dividendstroom.

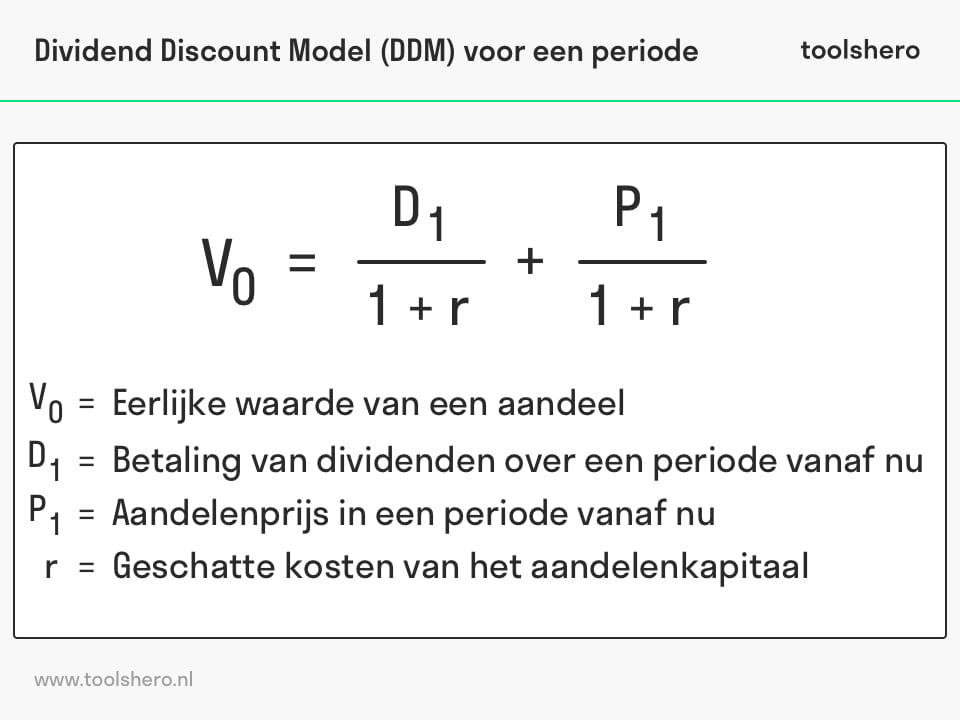

2. Dividend Discount Model (DDM) voor een periode

Dit model wordt toegepast wanneer een belegger de intrinsieke prijs wil bepalen van een aandeel dat hij over een periode wil verkopen. Het gebruikt de volgende formule:

Waarbij:

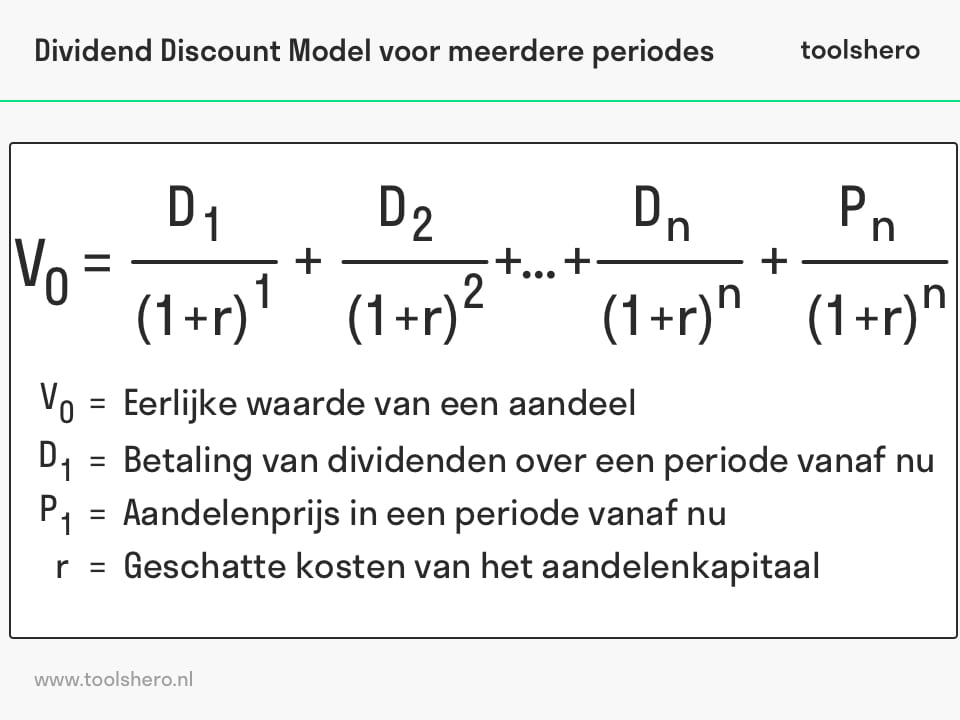

3. Dividend Discount Model voor meerdere periodes

Het Dividend Discount Model voor meerdere periodes is een aggregatie van het model voor één periode waarbij een belegger verwacht het aandeel meerdere periodes te bezitten. De grootste uitdaging met de versie van het model voor meerdere periodes is dat je dividendbetalingen voor verschillende periodes moet voorspellen. Zie de volgende formule:

Belangrijke elementen van het Dividend Discount Model (DDM)

De bovenstaande formules bevatten een aantal variabelen die wat uitleg vergen voor ze kunnen worden toegepast. De belangrijkste onderdelen van de formule worden hieronder uitgelegd.

Dividendverwachtingen

Het is vaak lastig om toekomstige dividendbetalingen te schatten. Zoals eerder aangegeven komt hier een hoop speculatie bij kijken, en het proberen te herkennen van trends. Veel analisten gaan ervan uit dat het bedrijf een vast groeipercentage zal hebben. Het wordt daarom behandeld als een doorlopende stroom. Er wordt geen rekening gehouden met externe factoren. Het groeipercentage wordt berekend op basis van prestaties uit het verleden.

Disconteringsvoet

De eigenaren van een organisatie, de aandeelhouders, dragen het risico van een waardevermindering van de gekochte aandelen. In ruil voor dat risico verwachten ze rendement op hun investering. Dat is hun compensatie. De kosten van het eigen vermogen van een bedrijf zijn gelijk aan de verwachte beloning die beleggers eisen voor het risico dat ze dragen. Analisten kunnen de disconteringsfactor inschatten met behulp van het Capital Asset Pricing Model of het Gordon Growth Model (GGM). Het rendement zonder de verwachte jaarlijkse groei wordt meestal gebruikt als de effectieve disconteringsvoet.

Groeipercentage

Het groeipercentage kan worden berekend als rendement op eigen vermogen vermenigvuldigd met het retentiepercentage. Het dividend wordt betaald uit de winst die de organisatie heeft behaald en kan dus nooit hoger zijn dan dit bedrag. Het rendement op eigen vermogen moet groter zijn dan de verwachte dividendgroei voor toekomstige kasstromen. Als dit niet het geval is, wordt het een onhoudbaar model met negatieve aandelenprijzen. Dit is natuurlijk niet mogelijk in de praktijk.

Voornamelijk gebruikt door aandeelhouders

De meest gebruikte formule is die van het Gordon Growth Model, omdat die dividendgroei behandelt alsof het constante groei betreft. De betaling en uitkering van dividend is belangrijk omdat het bedrijf zonder niet goed kan functioneren.

Alle varianten van het Dividend Discount Model worden gebruikt om de waarde van een aandeel te bepalen. Het helpt ook met het vergelijken van bedrijven, ongeacht de sector of industrie. Dit helpt beleggers en aandeelhouders onder meer met het nemen van de juiste beslissing wat betreft het aankopen van nieuwe aandelen.

Veel beleggers geloven in het principe dat de huidige waarde van een aandeel de huidige waarde van toekomstige dividendbepalingen laat zien. Dit kunnen ze vervolgens gebruiken om te bepalen welke aandelen overgekocht zijn. Als de waarde die berekend wordt hoger is dan de huidige aandelenprijs, dan geeft dat een instapkans aan. Het aandeel heeft een eerlijke prijs volgens het Dividend Discount Model, dat andere beleggers ook gebruiken.

Het Dividend Discount Model is een van de vele modellen waarmee je de waarde van aandelen kan bepalen. Er zijn nog vele andere, en het is dan ook geen goed idee om een aankoopbeslissing te baseren op één enkele bron. Bij het Dividend Discount Model komen veel aannames en voorspellingen kijken, dus het is belangrijk dat die realistisch zijn.

Wat is het zwakke punt van het Dividend Discount Model?

Voorstanders van deze techniek voor waardebepaling zijn ervan overtuigd dat alleen toekomstige contante dividenden een realistische schatting bieden van de nettovermogenswaarde van een bedrijf. Veel van de benodigde variabelen zijn gebaseerd op speculatie. Zelfs wanneer de tool wordt toegepast op stabiele bedrijven die betrouwbaar dividend uitbetalen, moeten er nog steeds veel aannames worden gedaan over de toekomstige prestaties van het bedrijf.

Onbetrouwbare invoer = onbetrouwbare uitvoer

Dit model is onderhevig aan het concept van ’troep erin, troep eruit’. Dat wil zeggen dat het model slechts zo betrouwbaar is als de aannames waarop het is gebaseerd. Daarbij veranderen de invoervariabelen constant en zijn fouten snel gemaakt.

Nog een tekortkoming van het Dividend Discount Model (DDM) is dat dividendbetalingen worden gezien als oneindig stabiel en gelijkmatig groeiend. In de praktijk is het zelfs voor stabiele en gevestigde bedrijven moeilijk om te voorspellen wat hun dividendbetaling volgend jaar precies zal zijn. Laat staan dat je iets concreets kunt zeggen over de dividendbetaling over tien jaar.

Niet geschikt voor alle bedrijven

Snelgroeiende, vaak nieuwe bedrijven hebben per definitie een goede kans om in de toekomst winst te maken. Om te groeien hebben ze meer geld nodig dan beschikbaar is. Om die reden is het goed voor die bedrijven om meer eigen of vreemd vermogen te creëren. Daarom zijn ze niet in staat om dividend uit te betalen aan aandeelhouders.

Het Dividend Discount Model (DDM) kan alleen worden toegepast op volwassen en stabiele organisaties die een bewezen staat van dienst hebben wat betreft het consequent uitbetalen van dividend. Dat lijkt misschien geen tekortkoming, maar het zorgt voor een sterke interactie. Want beleggers die alleen willen beleggen in stabiele bedrijven lopen het risico om de snelgroeiende bedrijven die nog geen dividend uitbetalen mis te lopen.

Sommige beleggers verkiezen een alternatieve aanpak voor dit soort snelgroeiende bedrijven. Ze proberen te voorspellen binnen welke termijn het bedrijf zich zal ontwikkelen van een klein bedrijf tot een volwassen en stabiel bedrijf. Deze voorspellingen dragen risico met zich mee; risico dat toeneemt naarmate je verder in de toekomst kijkt.

Voordelen van het Dividend Discount Model (DDM)

Ondanks dat deze tool een aantal tekortkomingen kent, bieden de beperkingen van het Dividend Discount Model (DDM) juist ook enkele aanzienlijke voordelen. De methode heeft een sterke theoretische achtergrond en is een gedegen wiskundig model. Het model sluit ook mogelijke subjectiviteit uit, omdat er alleen met cijfers wordt gewerkt.

Volgens analisten kan het Dividend Discount Model nog steeds gebruikt worden bij bedrijven die hun winsten niet aan aandeelhouders uitkeren door aannames te doen over het dividend dat deze bedrijven zouden kunnen uitkeren.

Conclusie over het Dividend Discount Model

Het Dividend Discount Model begrijpen: een bedrijf produceert goederen of biedt diensten aan om winst te maken. De kasstroom uit zakelijke activiteiten bepaalt de dividenden, die gereflecteerd worden in de aandelenprijs van het bedrijf. Organisaties betalen ook dividend uit aan aandeelhouders, over het algemeen uit hun winst. Het Dividend Discount Model (DDM) is gebaseerd op de theorie dat de waarde van een bedrijf gelijk is aan de huidige waarde van de som van al zijn toekomstige dividendbetalingen. Als het bedrijf geen dividenden uitkeert, zou het waardeloos zijn.

Beleggen met het Dividend Discount Model stelt je in staat om de huidige marktomstandigheden te evalueren. Deze vergelijking laat je de waarde van het aandeel in de toekomst bepalen, waardoor je dus kunt rekenen op de distributie van die aandelen met het verwachte rendement. Het model van Gordon is bedoeld om het bovengenoemde op te lossen, omdat het uitgaat van een constante groeifactor voor dividenden.

Nu is het jouw beurt

Wat vind jij? Vind je het Dividend Discount Model (DDM) een ingewikkelde tool? Wordt deze tool toegepast in jouw werkomgeving? Zie jij overeenkomsten met andere tools voor waardebepaling? Wil je graag meer weten over financiële technieken? Heb je nog vragen? Of iets toe te voegen?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Farrell Jr, J. L. (1985). The dividend discount model: A primer. Financial Analysts Journal, 41(6), 16-25.

- Penman, S. H. (1998). A synthesis of equity valuation techniques and the terminal value calculation for the dividend discount model. Review of accounting studies, 2(4), 303-323.

- Nasseh, A., & Strauss, J. (2004). Stock prices and the dividend discount model: did their relation break down in the 1990s?. The quarterly review of economics and finance, 44(2), 191-207.

Citatie voor dit artikel:

Ospina Avendano, D. (2020). Dividend Discount Model (DDM). Retrieved [insert date] from toolshero: https://www.toolshero.nl/financieel-management/dividend-discount-model/

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/dividend-discount-model/”>toolshero: Dividend Discount Model (DDM)</a>

Gerelateerde Artikelen

Activity Based Costing: de uitleg en betekenis

Quick ratio berekenen: de uitleg

Current Ratio berekenen: uitleg, formule en voorbeeld