Break even analyse berekenen

Break even analyse: in dit artikel wordt de break even analyse praktisch uitgelegd. Met deze uitleg begrijp je het concept en ben je in staat het break-even point, een belangrijke financiële indicator, te berekenen.

Wat is een break even analyse?

De break even analyse (BEA) is een nuttig hulpmiddel om de relatie tussen vaste en variabele kosten en opbrengsten te bestuderen.

Het is onlosmakelijk met het break even point, ofwel het break even punt (BEP) verbonden, wat aangeeft vanaf welk moment een investering een positieve opdracht zal gaan generen.

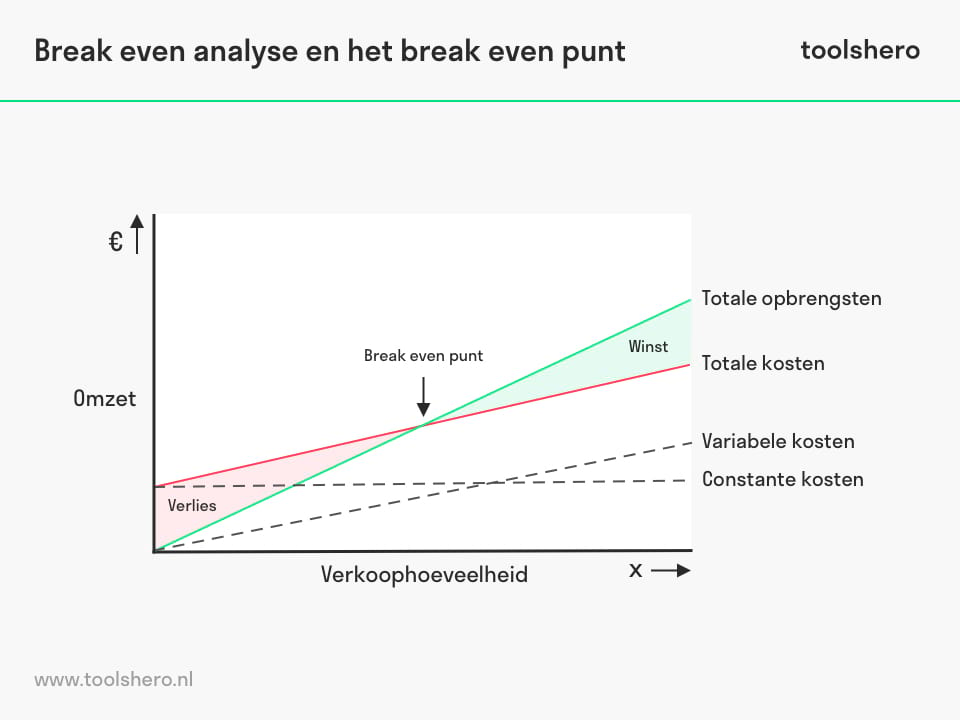

Het kan grafisch worden weergegeven of met een eenvoudige wiskundige formule worden berekend. Een break even analyse berekent bij een bepaalde (verkoop)prijs de omvang van de productie, die noodzakelijk is om alle gemaakte kosten te dekken.

Break even analyse uitleg video

Break even analyse componenten

Om te begrijpen hoe deze analyse werkt, is het verstandig om de volgende kostenbegrippen in ieder geval even de revue te laten passeren:

Vaste Kosten

Deze kosten worden ook wel constante kosten genoemd. Deze kosten worden altijd gemaakt na het besluit om een economische activiteit te starten en ze hangen direct samen met het niveau van de productie, maar niet met de hoeveelheid productie.

Constante kosten omvatten (maar zijn niet beperkt tot) waardevermindering op materiaal, rentelasten, belastingen, en algemene overheadkosten (personeelskosten, energiekosten, afschrijvingskosten).

Een timmerbedrijf waar voornamelijk tafels, stoelen en kasten worden gemaakt, heeft 50 medewerkers in dienst. Het bedrijf heeft een groot aantal constante kosten.

Het gaat om kosten die elke maand terugkomen en hetzelfde zijn, en pas na een jaar kunnen veranderen. Denk hierbij aan loon, maandelijkse energielasten en de afschrijvingskosten van het vlottend kapitaal (waaronder machines) en het vaste kapitaal (zoals een bedrijfshal).

Variabele Kosten

Dit zijn kosten die veranderen in de directe relatie tot het geproduceerde volume. Het gaat hier om bijvoorbeeld verkoopkosten, productiekosten, brandstof en andere kosten die direct zijn gerelateerd aan de productie van goederen of aan een investering in een kapitaalgoed.

Voor het timmerbedrijf zijn voornamelijk de kosten van grondstoffen, hulpstoffen en halffabricaten zoals hout, spijkers en koperen handvatten, variabel.

Als er per maand 50 kasten worden geproduceerd, dan is er minder verbruikt dan wanneer er in een andere maand 75 kasten worden geproduceerd. Zodoende variëren deze kosten maandelijks.

Handig financieel instrument

De break even analyse (BEA) is een handig instrument om te beslissen of een bedrijf een product wel of niet moet gaan produceren en verkopen. Daarnaast kan het break even point (BEP) worden berekend, wat ook wel het kritisch punt wordt genoemd.

Het gaat hier om de omzet, waarbij de totale opbrengen gelijk zijn aan de totale kosten die gemaakt zijn. In dat geval speelt een organisatie quitte en zijn zowel de constante als de variabele kosten terugverdiend. Als de omzet lager is dan de totale kosten, dan is er sprake van verlies. Alles boven dit kritische punt kan als winst worden weg geboekt.

Break even analyse formule

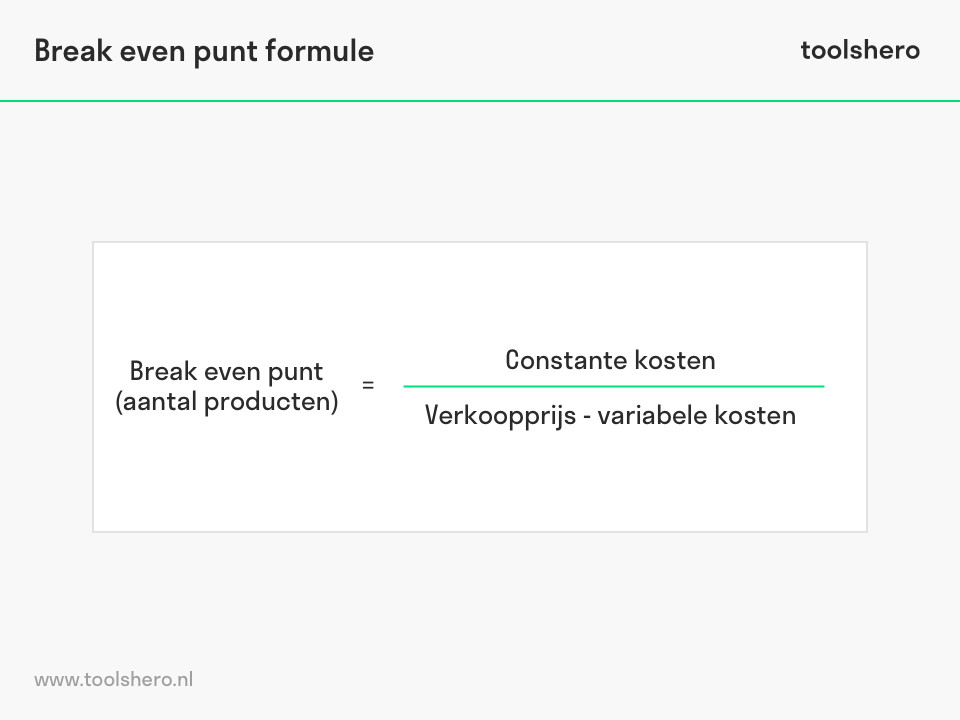

Voor de berekening van het break even punt binnen de break even analyse zijn een aantal gegevens nodig, namelijk de constante kosten, de verkoopprijs van het product en de variabele kosten per product.

Het break even punt wordt bepaald door het moment dat de constante kosten zijn terugverdiend. Dat gebeurt pas door de zogenoemde dekkingsbijdrage; de verkoopprijs minus de variabele kosten. Wanneer de constante kosten gedeeld worden door deze dekkingsbijdrage, is het BEP bekend. In formule ziet het er zo uit:

Break even punt = Constante kosten / (Verkoopprijs – Variabele kosten)

Break even analyse voorbeeld

Het eerdergenoemde timmerbedrijf is van plan om een nieuw kast te maken. Het gaat om een Bohemian model van ruig white washed hout, met twee deuren en onderin een lade.

Het is een kast van bijna 2 meter hoog, een breedte van 1.50 meter en de diepte is 0.5 meter. Er zitten planken in de kast en er is een hanggedeelte, waardoor de kast ook als kledingkast gebruikt kan worden.

De directeur doet er goed aan om eerst naar een aantal gegevens te kijken, voordat hij besluit de kast in productie te nemen:

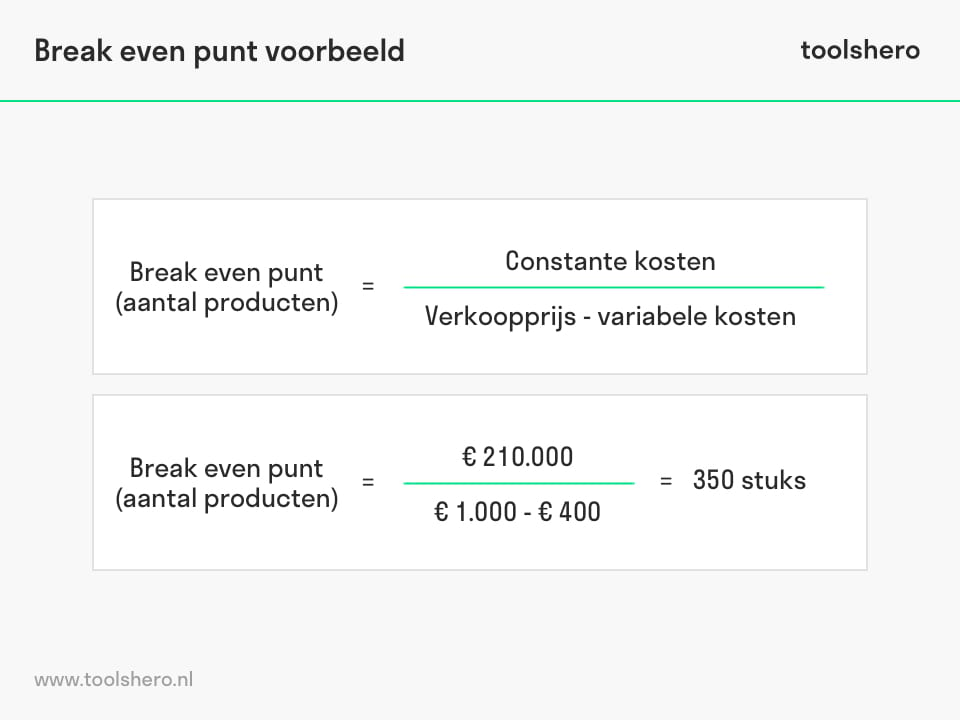

- De verwachte verkoopprijs is € 1.000,-.

- De constante kosten komen gemiddeld op € 210.000,- per jaar (maandelijkse personeelslasten, energiekosten, rente- en afschrijvingskosten).

- De inkoopprijs van het hout, hulpstoffen en halffabricaten is € 400,- per kast en vormen de variabele kosten.

Met al deze gegevens gaat de directeur het BEP berekenen en hij komt tot de volgende som:

Break even punt = € 210.000 – (€ 1.000 – € 400) = 350 stuks

Dat betekent dat het timmerbedrijf pas bij de verkoop van 350 van dit soort kasten quitte gaat spelen en bij de 351e kast winst gaat boeken.

Samenwerking

Uit bovenstaande blijkt dat goed contact en een prettige samenwerking tussen de afdelingen Inkoop, Verkoop en Productie van een bedrijf heel belangrijk is. Met elkaar zullen zij tot een gezamenlijke conclusie komen.

Wellicht dat het voor de afdeling Verkoop onmogelijk is om meer dan 350 van de kasten te verkopen. Misschien is het wel haalbaar, maar is de verkoopprijs van € 1.000,- echt te hoog gegrepen en adviseren de verkopers de kast voor een concurrerende prijs van € 750,- van de hand te doen.

Wanneer dat gebeurt, verandert er iets in het BEP en zullen er meer dan 350 kasten moeten worden verkocht voordat er sprake is van winst.

De Inkoopafdeling daarentegen kan er op haar beurt weer voor zorgen dat de grondstoffen, hulpstoffen en halffabricaten tegen en gunstiger tarief worden ingekocht, waardoor de variabele kosten dalen. In samenspraak met Verkoop kan er ook voor gekozen worden om de verkoopprijs hoog te houden, waardoor er eerder winst geboekt wordt bij een verkoop van 350 kasten.

Als laatste is het de beurt aan de Productieafdeling. Hier gaat het om een efficiënte manier van omgaan met de grondstoffen. Verkwisting moet worden tegengegaan om zo de variabele kosten te drukken.

Een efficiënte en effectieve werkwijze komt bovendien de snelheid van de productie ten goede, waardoor er in kortere tijd meer kasten geproduceerd kunnen worden.

Natuurlijk zijn andere afdelingen ook verbonden aan dit systeem. Zo is het de taak van een Marketingafdeling om de kasten op een aantrekkelijke manier aan te bieden via diverse kanalen, waaronder winkel, webwinkel, designbladen enzovoorts.

Voordelen break even analyse maken

Het belangrijkste voordeel van een break even punt is dat het de relatie tussen kosten, productievolume en opbrengsten verklaart.

Deze analyse kan worden uitgebreid om te laten zien hoe veranderingen tussen vaste en veranderlijke kostenrelaties de winstniveaus en het break even punt zullen beïnvloeden in bijvoorbeeld goederenprijzen of omzetten. De break even analyse is vooral zinvol wanneer het wordt gebruikt met gedeeltelijke budgettering technieken.

Het belangrijkste voordeel van het gebruiken van de methode is dat de minimaal benodigde hoeveelheid economische activiteit laat zien, die noodzakelijk is om mogelijke verliezen te voorkomen.

Op basis van de break even punt formule is het bovendien gemakkelijk om aanvullende berekeningen te maken, die inzicht geven in de winstgevendheid van de investering.

Nu is het jouw beurt

Wat denk jij? In hoeverre herken je de definitie en formule achter de break even analyse? Herken je de praktische uitleg of heb je aanvullingen? Wat zijn voor jou succesfactoren die bijdragen aan goed financieel management om met lage kosten een break even punt te behalen?

Deel jouw kennis en ervaring via het commentaar veld onderaan dit artikel.

Meer informatie

- Alhabeeb, M. J. (2012). Break‐Even Analysis. Mathematical Finance, 247-273.

- Cafferky, M. (2010). Break-Even Analysis: The Definitive Guide to Cost-Volume-Profit Analysis. Business Expert Press.

- Debbie. C. (2015). Management Accounting: Break Even Point Approach. Lap Lambert Academic Publishing.

- Gutierrez, P. H. & Dalsted, N. L. (1990). Break-even method of investment analysis. Colorado State University Cooperative Extension.

Citatie voor dit artikel:

Mulder, P. (2017). Break even analyse. Retrieved [insert date] from toolshero: https://www.toolshero.nl/financieel-management/break-even-analyse/

Oorspronkelijke publicatiedatum: 17/01/2022 | Laatste update: 27/08/2023

Wilt u linken naar dit artikel, dat kan!

<a href=”https://www.toolshero.nl/financieel-management/break-even-analyse/”>toolshero: Break even analyse</a>

Patty Mulder

Patty Mulder is een management expert op het gebied van competentie ontwikkeling, time management, persoonlijke effectiviteit en zakelijke communicatie. Naast content schrijven, is ze een business coach en verzorgt ze bedrijfstrainingen.

Gerelateerde Artikelen

Activity Based Costing: de uitleg en betekenis

Request for Proposal (RFP)

Solvabiliteitsratio berekenen

Netto Contante Waarde berekenen: de uitleg

Absorption Costing: betekenis plus formule

3 reacties op “Break even analyse berekenen”

Goed artikel, heldere video! Bedankt!

Het afval kan ook verkocht worden voor verwarmingsdoeleinden. Het zaagsel kan gespaard worden en aan grote bedrijven geleverd brengt ook geld op lange termijn en kleine stukken kunnen ook weer gebruikt worden voor scholen, als hobby

dus alles kan verkocht worden. Extra winst is dan vanuit het afval en uitval mooi meegenomen.

Dank je wel voor je reactie, Henk